De analisten Cor Wijtvliet en Syb van Slingerlandt ontsluiten de geheimen

van Assa Abloy. “De mooie resultaten zijn deels te danken aan het

vermogen om de prijzen te kunnen verhogen in een moeilijke markt.”

Het Zweedse Assa Abloy is een specialist op het gebied van sloten en alles wat daarmee samenhangt en is afgeleid. Denk aan biometrische verificatie van de identiteit en sleutels en kaarten die gecontroleerd toegang verschaffen na verificatie.

Het bedrijf is het resultaat van een fusie in 1994 van ASSA AB en de Finse gespecialiseerde slotenmaker Abloy Oy. De geschiedenis van Abloy start in 1907. In dat jaar ontwikkelde Emil Hendrikson een uniek veiligheidsslot. De wortels van Assa reiken zelfs terug tot 1849. Toen verwierf Frans August Steinmann de felbegeerde meestertitel met een door hem ontwikkeld slot.

De fusie van beide bedrijven was het gevolg van de wens van zowel Zweden als Finland om toe te treden tot de Europese Unie. Die toetreding bood nieuwe kansen (expansie) maar ook bedreigingen (concurrentie).

Acquisities

Hoewel het bedrijf hecht aan het opbouwen van kennis binnen de eigen muren, nam het sinds de fusie meer dan 200 bedrijven over in alle delen van de wereld. Het gaat om bedrijven die bepaalde kennis en/of vaardigheden in huis hebben.

Zo nam het in 1999 het Duitse Effeff Fritz Fuss over. Door die overname kreeg Assa toegang tot de markt voor elektromechanische sloten. Een ander voorbeeld is de overname van Fargo Electronics, gespecialiseerd in het ontwikkelen van technologieën voor de veilige uitgifte van kaarten voor financiële transacties of ID-cards.

Een andere belangrijke overname was die van Yale Intruder Security in het jaar 2000. Zodoende verdubbelde Assa in omvang. Eind 2021 telde Assa Abloy wereldwijd meer dan 50 000 werknemers in vergelijking met 4 700 in 1994. De Zweden zijn nu actief in meer dan 70 landen.

Ratio’s

De overnamegolf droeg bij tot een gezonde groei van de omzet met gemiddeld 9 % per jaar. Recentelijk, de afgelopen twee à drie jaar, gaat het om een groei van ver boven 10 %. Assa doet het in dit opzicht royaal beter dan de concurrentie.

Over de periode sinds 1994 is de winst per aandeel van het Zweedse bedrijf met een magere 1,6 % gestegen. Dat is bepaald niet indrukwekkend. Daar staat tegenover dat in recente jaren de groei van de winst per aandeel dubbelcijferig was. Binnen het eigen segment laten de Zweden de jongste jaren de concurrentie ook achter zich als het gaat om de groei van de winst per aandeel.

Een laatste ratio waarmee Assa zich onderscheidt van de concurrentie is de zogeheten Sales-to-total-Assets ratio (S/TA). Die bedroeg in 2021 0,72 tegen een gemiddelde van het segment van 0,67. Het komt erop nee, dat het bedrijf 0,72 $ in omzet genereert voor elke dollar aan assets.

Prijsverhoging

Het ziet ernaar uit dat Assa Abloy de positieve trends van dekomende jaren ook in 2023 kan vasthouden. De cijfers over het eerste kwartaal van 2023 geven daar alle aanleiding toe. Die waren beter dan verwacht. Het operationeel resultaat daalde weliswaar van 4 miljard Zw.kr. naar 3,96 miljard Zw.kr. maar dat was ver boven de verwachting van 3,69 miljard Zw.kr. Dit mooie resultaat was deels te danken aan het vermogen om de prijzen te verhogen in een moeilijke markt. Assa verwacht dat het in de rest van 2023 in staat zal blijken de prijzen verder te verhogen en zo te kunnen rekenen op wederom een mooi jaar.

Waardering door de belegginsclubs van Syb can Slingerlandt

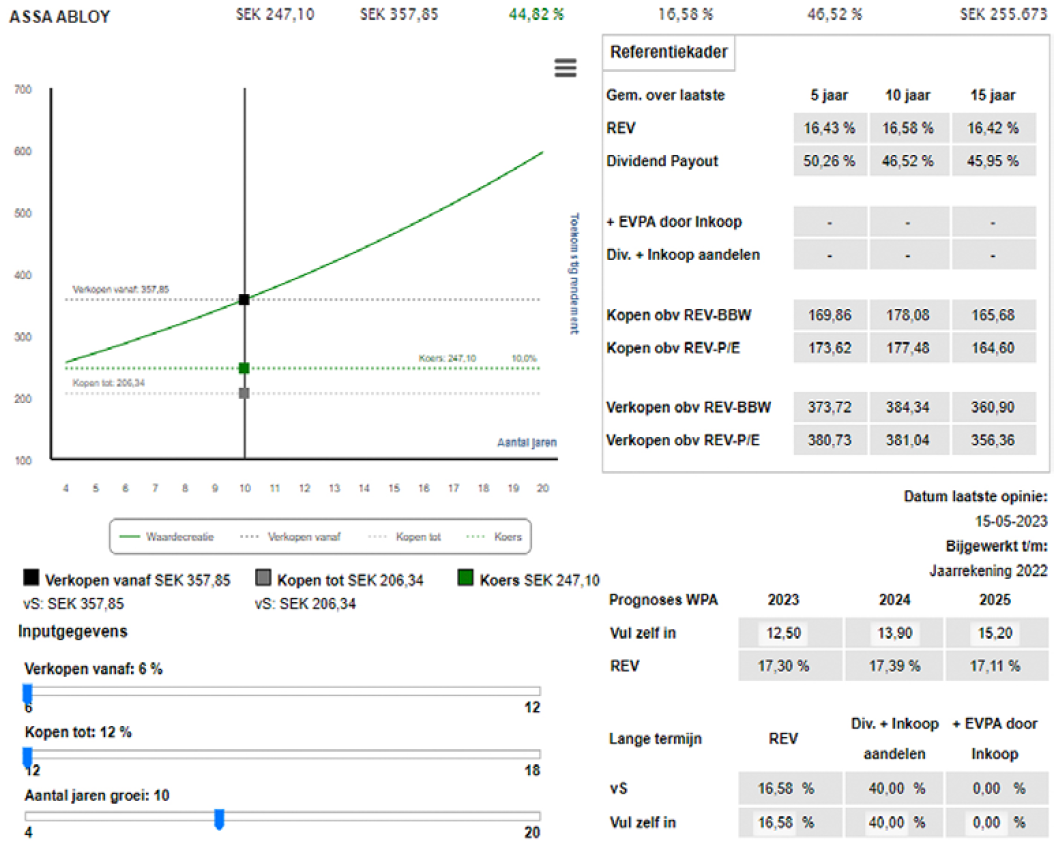

De vier variabelen in ons rekenmodel

Wat een onderneming in de toekomst gaat verdienen en uitkeert, is bepalend voor de waarde van de onderneming. In ons interactieve rekentool hanteren we vier variabelen om de waarde van de onderneming te berekenen: de toekomstige rentabiliteit op het eigen vermogen (REV), het dividend pay out-percentage, de periode van meer dan gemiddelde winstgevendheid en de discontovoet.

In de tabel het cijfermatige resultaat van de door de beleggingsclubs ingebrachte variabelen.

Rentabiliteit op het eigen vermogen (REV)

Assa Abloy is een waarde creërende onderneming met een gemiddelde REV van 16,6 % over de jongste 10 jaar. Er is sprake van redelijk consistente bedrijfsresultaten. De hoogste REV bedroeg gedurende de jongste 10 jaar 18,5 % (2015) en de laagste 13,1 % (2018). De prognoses van de winst per aandeel voor de komende drie jaar vertalen zich in een REV van gemiddeld zo’n 17,3 %.

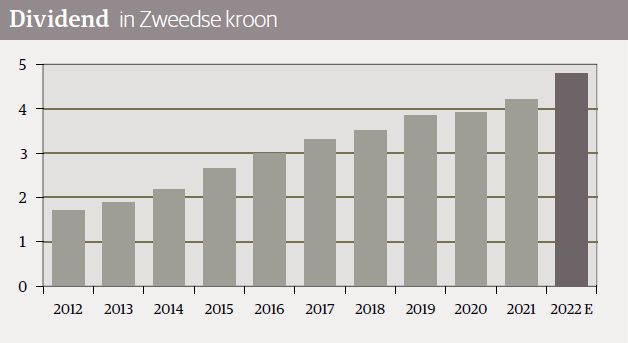

Dividendpolitiek

De jongste 15 jaar werd er jaarlijks gemiddeld bijna 47 % van de winst uitgekeerd als dividend. Voor de komende drie jaar wordt een pay out-ratio voorzien van 40 %.

Periode van meer dan gemiddelde winstgevendheid

In ons rekenmodel hanteren we een periode van meer dan gemiddelde winstgevendheid van doorgaans 10 jaar. Na verloop van tijd zou de meer dan gemiddelde winstgevendheid concurrentie aantrekken en het bedrijf minder kostenbewust worden. De REV zou dan na zowat 10 jaar gelijk worden aan de cost of capital (zie hieronder). Assa Abloy laat zien dat dat in het verleden in ieder geval niet zo was. Kijk daarom ook eens naar een periode van meer dan gemiddelde winstgevendheid van meer dan 10 jaar.

Discontovoet (cost of capital)

Aandeelhouders verwachten een risicopremie voor een belegging in aandelen. Historisch bedraagt de vergoeding voor aandeelhouders (cost of capital) zo’n 9 %. Bij de huidige rente wordt gerekend met 6 à 9 %. Voor Assa Abloy rekenen we op dit ogenblik met een cost of capital van 6 %.

Waardering

Wij waarderen Assa Abloy bij een lange termijn REV van 16,6 %, een dividend payout van 40 %, een periode van meer dan gemiddelde winstgevendheid van 10 jaar en een cost of capital van 6 % op 358 Zweedse kroon per aandeel en kopen bij een koers van 206 Zweedse kroon of lager.

We gaan pas over tot aankoop van een onderneming als aan al onze selectiecriteria is voldaan. Beleggen is geen exacte wetenschap, vandaar onze veiligheidsmarge bij aankoop, onze selectiecriteria en een zekere spreiding in onze portefeuille.

Door Cor Wijtvliet en Syb van Slingerlandt

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.