De Duisters hadden er niet zoveel vertrouwen in bij het begin van het tweede kwartaal van 2020. Dat is ook wel te begrijpen als 70 % van de Adidas-winkels gesloten zijn en de omzet over het eerste kwartaal met 19 % daalde terwijl het operationeel resultaat met maar liefst 93 % tuimelde. De verwachtingen over het tweede kwartaal waren evenmin hooggespannen. De omzet zou zeker 40 % omlaag gaan en operationeel kon er wel eens sprake zijn van rode cijfers.

De Duisters hadden er niet zoveel vertrouwen in bij het begin van het tweede kwartaal van 2020. Dat is ook wel te begrijpen als 70 % van de Adidas-winkels gesloten zijn en de omzet over het eerste kwartaal met 19 % daalde terwijl het operationeel resultaat met maar liefst 93 % tuimelde. De verwachtingen over het tweede kwartaal waren evenmin hooggespannen. De omzet zou zeker 40 % omlaag gaan en operationeel kon er wel eens sprake zijn van rode cijfers.

De verwachting dat het herstel wel eens langer op zich zou laten wachten, was gebaseerd op ontwikkelingen in China, het eerste land dat de lockdown achter zich liet. Het ging wel de goede kant op met de verkopen, maar het zou iets sneller mogen, zo verzuchtte topman Kasper Rorsted. Veel reden voor diepe wanhoop was er echter ook niet. De onlineverkopen tekenden in het eerste kwartaal een groei op van 35 %. De vraag was er dus wel.

Amper een jaar later in maart 2021 is de terughoudendheid helemaal verdwenen. Natuurlijk was 2020 een rampjaar met een forse omzetdaling en een winstdaling van maar liefst 78 % naar 432 miljoen euro. Als blijk van vertrouwen in de nabije toekomst reserveerde Adidas echter 585 miljoen euro voor dividenduitkeringen. Met ruim 95 % van de Adidas-winkels wereldwijd weer geopend, lag een sterk herstel van omzet en winst in 2021 voor de hand, aldus het management. De guidance gaat uit van een omzetgroei tussen 15 en 19 %. De consensus bedraagt 17 %.

Het optimisme voor de toekomst straalt ook af van de voornemens die Adidas in maart 2021 naar buiten bracht. Het bedrijf belooft tot en met 2025 de dividenduitkering en aandelenterugkoop te verdubbelen. Cumulatief gezien gaat het om een bedrag tussen 8 en 9 miljard euro. Dat royale aanbod betekent wel dat de verkopen met 8 % à 10 % per jaar moeten stijgen om in 2025 uit te komen op 30 miljard euro. De marges moeten in 2025 uitkomen tussen 12 en 14 %. In 2019 bedroeg de operationele marge 11,3 %.

Kasper Rorsted hoopt deze doelstellingen te verwezenlijken door de directe verkoop aan de klant enorm te stimuleren. In 2025 moet 80 % van de groei komen van onlineverkopen en de eigen Adidas-winkels.

Om de verkopen te stimuleren gaan de Duitsers hun net breder werpen. Ze hebben de ambitie om in 2025 een van de topmerken in outdoor te zijn. Immers, volgens concurrent Nike zullen in dat jaar wandelen, hiken en skiën net zo belangrijk zijn als voetbal, joggen of fitness. Deze mening wordt onderschreven door de consultants van McKinsey. De opbouw van een toppositie in deze markt moet gebeuren onder de vlag van dochter Terrex. Die dochter moet de komende jaren aanmerkelijk sneller groeien dan de bedrijfsdoelstelling van 8,5 à 10 %.

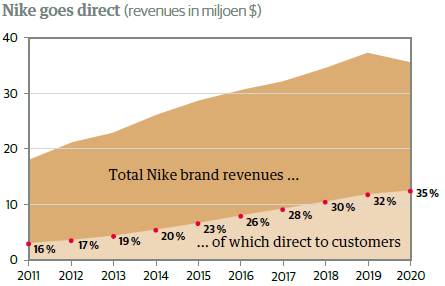

Voor Nike is de wereld digitaal

Veel van de inspanningen van Adidas zijn er direct en indirect op gericht om de grote concurrent Nike in te halen en van gedegen repliek te dienen. In 2015 bedroeg de marge nog slechts 6,5 %. Als de doelstelling van 2025 wordt gehaald, dan hebben de Duitsers de Amerikanen ingehaald.

Nike was aan het einde van 2020 aanmerkelijk positiever over het herstel. Natuurlijk, er waren in 2020 twee opeenvolgende kwartalen van krimp, maar daarna volgde groei van de omzet met 9 % en van de winst met 12 %. Die evolutie was veel beter dan analisten voorspeld hadden. Voor het hele fiscale jaar 2021 voorzag Nike dan ook een voorzichtige groei van 3 à 5 %. Dat opvallend goede resultaat was vooral te danken aan een explosie van de onlineverkopen. Voor het management was dat voldoende aanleiding om te concluderen dat de toekomst van Nike, evenals voor Adidas, digitaal is. Zulks gaat uiteraard ten koste van de winkel in de straat.

Discussies

Het versnelde proces van digitalisering is binnen Nike echter niet onomstreden. Nike heeft zijn succes gebouwd op goede relaties met de wijdverspreide retail in de VS en daarbuiten. Van die band blijft weinig over en menig oudgediende is bang dat zulks ten koste gaat van het imago van Nike, dat de klant te allen tijde op de eerste plaats komt. De digitale discussie wordt nog bemoeilijkt door interne spanningen over andere onderwerpen. Zo is er nog steeds een discussie over de vraag of Nike een marketingbedrijf is met een mooi product of dat het een schoenenbedrijf is dat ook nog eens heel slimme en aantrekkelijke advertenties maakt.

En dan steekt nog de moderne discussie op over ras, gender, inclusiveness en macht. Nike heeft er zich steeds op beroemd dat het een open oog had voor sociale ontwikkelingen en daar ook een mening over had. Anno 2021 woedt er nu een discussie binnen Nike over de vraag of het bedrijf wel divers genoeg is of dat al de uiterlijke betrokkenheid slechts schone schijn is om zoveel mogelijk consumenten aan zich te binden. Dit soort kwesties doen misschien in Europese ogen wat gekunsteld aan, maar de uitkomst is belangrijk voor de toekomst van Nike. Imago was, is en zal van wezenlijk belang blijven voor het bedrijf!

Overigens blijven ook Europese bedrijven niet verschoond van discussies over racisme, gender, diversiteit, edm. Nog in het midden van 2020 moest het hoofd human resources van Adidas vertrekken, omdat ze de discussie over racisme binnen Adidas omschreven had als ‘lawaai.’

Waarderingen

Zowel Nike als Adidas waren een lucratieve belegging. Wie vijf jaar geleden belegd had in Adidas mocht een plus van 96 % incasseren. Voor Nike ziet het plaatje er nog een stuk rooskleuriger uit. Over de afgelopen vijf jaar noteerde het bedrijf een plus van 190,78 %. Aan die mooie uitkomsten hangt echter wel een prijskaartje. Voor Adidas bedraagt de verwachte koers/ winstverhouding 40 en voor Nike 34. Dat zijn behoorlijke prijskaartjes. Zijn de bedrijven het waard?

Hiernaarst probeert de nieuwe beleggingsclub met Syb Van Slingerland deze vraag te beantwoorden.

Waardering door nieuwe beleggingsclubs samen met Syb van Slingerlandt

Onze net opgerichte beleggingsclubs stellen zich als eerste de vraag of ze Adidas en/of Nike voor de rest van hun leven in hun portefeuille willen hebben. Het antwoord daarop is ja. De winstgevendheid is hoog, redelijk consistent, redelijk voorspelbaar en een belangrijk deel van de winst wordt ingehouden voor autonome groei.

Aandeelhouders willen een vergoeding hebben voor de rente die zij risicoloos op staatsobligaties zouden kunnen verdienen plus een vergoeding voor het risico voor een belegging in aandelen. Historisch bedraagt de vergoeding voor aandeelhouders (cost of capital of verdisconteringspercentage) zo’n 9 %. Bij de huidige rente wordt gerekend met 6 à 9 %. Voor Adidas en Nike rekenen wij met een verdiscontering van 6 %.

Door te beleggen in een representatieve index beleg je in een mandje aandelen waarvan het gemiddelde beleggingsresultaat per definitie gelijk is aan de verdiscoteringsvoet. 100 euro waarop je in een jaar 6 % verdient, heeft bij een disconto van 6 % een huidige waarde van 100. Bij een Rentabiliteit Eigen Vermogen (REV) van 12 % is dit 200 en 50 bij een REV van 3 %

Door te beleggen in een onderneming met een REV beduidend hoger dan de cost of capital en waar ook nog eens een belangrijk deel van de winst wordt ingehouden neemt niet alleen het Eigen Vermogen meer dan gemiddeld toe maar ook de waarde omdat iedere ingehouden euro winst een waarde heeft van meer dan één euro.

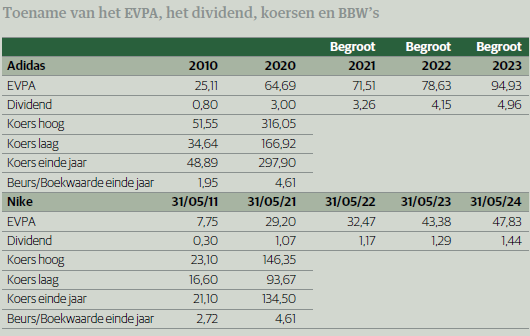

De laatste 15 jaar bedroeg de Rentabiliteit Eigen Vermogen (REV) per jaar, gemiddeld en redelijk consistent, 12,3 % voor Adidas en 12,7 % voor Nike. Prognoses van de winst per aandeel voor de komende 3 jaar vertalen zich in een REV rond 15 % voor Adidas en 16 % voor Nike. Van de winst werd de laatste 5 jaar door beide bedrijven gemiddeld 40 % besteed aan dividend en ook de inkoop van eigen aandelen. Prognoses vertalen zich dan ook in een toekomstig pay out van zo’n 40 %.

Doorgaans wordt bij de berekening van de waarde van een onderneming gerekend met een periode van meer dan gemiddelde winstgevendheid van 10 jaar. Wij volgen Adidas en Nike al meer dan 10 jaar. Beide bedrijven hebben blijkbaar pricing power. Zij kunnen hun winstgevendheid ook over een periode langer dan 10 jaar vasthouden.

Aanbod voor VFB-leden

Wij beleggen alleen in waardecreërende ondernemingen als we die voor een redelijke prijs kunnen kopen. Op die manier is de kans op permanent vermogensverlies nagenoeg nihil. Op de interactieve site www.vanslingerlandt.com is een aantal waardecreërende bedrijven gratis toegankelijk, zoals, Kone, Atlas Copco, Addtech, Hermes, Cellavision en Lotus Bakeries. Wij nodigen de leden van de VFB uit om in het interactieve rekenmodel op de website zelf hun inschatting te kwantificeren van de toekomstige REV, dividend pay out ratio, jaren van meer dan gemiddelde winstgevendheid en discontovoet. Voor meer uitleg verwijzen we naar de rondleiding op de site.

Door Syb van Slingerlandt en Cor Wijtvliet

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.