Aan het begin van de pandemie in 2020 waren economen en beleidsmakers heel somber. De wereld zou afstevenen op een grote crisis. Het had er ook alle schijn van. Burgers en bedrijven gingen op de uitgavenrem staan en de wereldomspannende supply chains raakten in het ongerede. Dankzij het krachtdadig optreden van overheden is veel onheil voorkomen, zo weten we inmiddels. De voorspelde economische crisis is er niet gekomen en medio 2021 kijkt menig bedrijf opgetogen naar de nabije toekomst.

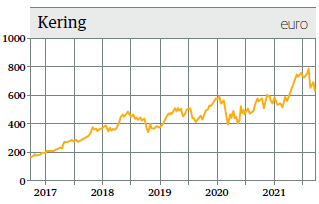

Bovenstaand beeld gaat zeker ook op voor de sector Fashion & Luxe Goederen. Die werd in 2020 zwaar getroffen, omdat vooral Chinese toeristen Europa meden dat jaar. Voor Kering betekende dit vooral dat dochter Cucci zwaar getroffen werd. De Chinese toerist is dol op Gucci en Gucci is van vitaal belang voor Kering. Het merk is goed voor 2/3 van de omzet van de groep.

In het lopende jaar 2021 werd al snel duidelijk dat de grootste malaise voor de sector en voor Kering voorbij was. Het 1ste kwartaal van 2021 liet voor Kering cijfers zien die beter waren dan die van 2019, dankzij de kooplustige Chinese en Amerikaanse consument. De resultaten over het 2de kwartaal waren zo mogelijk nog beter. De cijfers waren om nog een reden bevredigend en geruststellend voor beleggers. Er lijkt een einde gekomen aan de groeivertraging van Gucci. De verkopen van het modemerk stegen in het 2de kwartaal met maar liefst 82 %.

Overigens blijft Kering achter bij zijn grote concurrenten. De discount is vooral het gevolg van het dreigend achterblijven van Gucci, dat uit de gratie leek bij vooral de jonge Chinezen. Die dreiging lijkt afgewend, maar er dient zich nu een misschien nog veel groter probleem aan in dat land.

Politiek van Xi Jinping

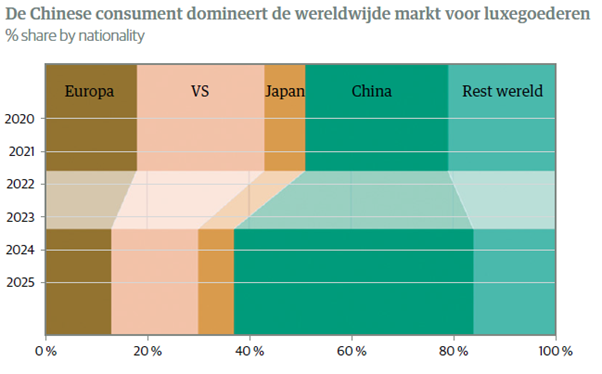

De sterke man van China, Xi Jinping, is aan een kruistocht begonnen om het bedrijfsleven in het keurslijf van de Chinese Communistische Partij te dwingen. Ook richt hij zijn pijlen op de superrijken in zijn land en heeft hij zich voorstander getoond om een deel van het vermogen van de rijken af te romen ten bate van de minderbedeelden. Toen Xi zijn voornemen bekend maakte, gingen de koersen van de luxemerken, zoals Kering, collectief met 10 % onderuit. China is de absolute motor voor groei van dit segment. Naar schatting zijn de jonge Chinese kopers in 2021 goed voor 45 % van de wereldwijde verkoop van luxegoederen.

Binnen die groep van kopers wordt feitelijk de dienst uitgemaakt door een groep van superrijken – pakweg 110 000 personen – die jaarlijks minimaal 100 000 dollar besteden aan mode en juwelen. Als deze groep financieel aangepakt gaat worden door de communistische partij dan is dat zonder meer slechts nieuws voor de sector Fashion en Luxe Goederen. Wordt de soep echt zo heet gegeten als opgediend? Er is vooralsnog veel onduidelijkheid over wat de precieze voornemens van Xi zijn. Voorlopig wordt bedrijven als Kering aangeraden zich gedeisd te houden en niet te protserig blijk te geven van hun aanwezigheid in China. Al eerder, in 2012 en 2014, heeft Xi uitgehaald naar de luxeproducenten, maar na het beëindigen van de anti-corruptiecampagne hebben verkopen zich destijds weer hersteld.

Voor beleggers is het misschien interessant te weten dat door het Chinese geharrewar waarderingen weer op aarde zijn terecht gekomen. Voor de uitspraken van Xi noteerde het segment aan een premie van 90 % ten opzichte van de MSCI Europe Index. Het historisch gemiddelde bedraagt 50 %.

Waardering door beleggingsclubs samen met Syb van Slingerlandt

Onze net opgerichte beleggingsclubs stellen zich als eerste de vraag of ze Kering voor de rest van hun leven in portefeuille willen hebben. Het antwoord is ja, maar er moet eerst meer duidelijkheid zijn over de invloed van de Chinese politiek op de beurs. Eén van de selectiecriteria die onze beleggingsclubs hanteren is de vraag of sprake is van voorspelbare resultaten. Die is op dit moment moeilijk te beantwoorden. Daarom even pas op de plaats, ondanks het feit dat op basis van ons waarderingsmodel Kering ruim ondergewaardeerd is.

Kering is een waardecreërende onderneming, zeker nadat de naam PPR in 2013 werd veranderd in Kering. Gemiddeld nam in de periode 2018–2020 het Rendement op het Eigen Vermogen (REV) toe tot bijna 18 %. En voor de jaren 2021–2023 wordt een REV voorzien van 22,5 %. In de 10 jaar vóór 2014 was de gemiddelde REV iets meer dan 8 %.

Net zoals banken bij hun kredietverlening een rentevergoeding vragen, zo ook willen aandeelhouders een vergoeding hebben voor het risico van hun belegging in aandelen. Historisch bedraagt de vergoeding voor aandeelhouders (cost of capital) zo’n 9 %. Bij de huidige rente wordt gerekend met 6-9 %. Voor Kering rekenen we met een disconto van 6 %.

Van de winst wordt 45 % uitgekeerd. Dat betekent dat alleen op de ingehouden winst de geprognotiseerde REV van 22,5 % verdiend gaat worden. In het rekenmodel wordt ervan uitgegaan dat iedere uitgekeerde euro winst herbelegd wordt tegen 6 % (discontovoet).

Een uitgekeerde euro winst is één euro in de pocket en heeft een waarde van één euro. Daarentegen heeft een euro ingehouden winst waarmee 22,5 % verdiend wordt een waarde van veel meer dan één euro. Dit vinden we ook terug in onze berekeningen. Het genormaliseerd Eigen Vermogen van Kering bedraagt eind 2020 110 euro tegenover een door ons berekende waarde van 1 095 euro en een koers eind 2020 van 594 euro.

De impact van de Chinese politiek op beurskoersen doet ons denken aan het boek The New Finance van Professor Robert Haugen. Hij onderzocht de impact van winstwaarschuwingen op het gedrag van de belegger. Beleggers houden niet van verrassingen. Pas na drie goede kwartaalberichten zag hij de beleggers weer instappen.

Aanbod voor VFB-leden

Wij beleggen alleen in waardecreërend ondernemingen als we die voor een redelijke prijs kunnen kopen. Op die manier is de kans op permanent vermogensverlies nagenoeg nihil. Op de interactieve site www.vanslingerlandt.com is een aantal waardecreërende bedrijven gratis toegankelijk, zoals, Kone, Atlas Copco, Addtech, Hermes, Cellavision en Lotus Bakeries. Wij nodigen de leden van de VFB uit om in het interactieve rekenmodel op de website zelf hun inschatting te kwantificeren van de toekomstige REV, dividend pay out ratio, jaren van meer dan gemiddelde winstgevendheid en discontovoet. Voor meer uitleg verwijzen we naar de rondleiding op de site.

Door Cor Wijtvliet en Syb van Slingerlandt

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.