UnitedHealth is met een marktaandeel van 15 % de grootste zorgverzekeraar in de VS. Door zijn omvang is het bedrijf gezichtsbepalend voor de sector. Ook over deze sector hing de vraag in hoeverre de pandemie de financiële resultaten nadelig zou treffen. Dat bleek in het midden van dit jaar nog goed mee te vallen. De uitkomst over het 2de kwartaal bleek beter dan verwacht.

Toch waren analisten en het bedrijf zelf niet onverdeeld gelukkig met die uitkomst. Onder invloed van de pandemie is ook in de VS veel reguliere zorg teruggeschroefd. Dat betekende voor de zorgverzekeraar minder facturen om af te tekenen. De gedachte was dat met het einde van de pandemie in zicht de normale zorgvraag weer zal terugkeren. Dat betekent meer onkosten, zo vreesde ook UnitedHealth. Dat zou zeker het geval zijn als testen voor besmetting voortduurt. UnitedHealth heeft echter één groot voordeel op de concurrentie. Het is niet alleen zorgverzekeraar, maar het biedt ook nog eens zorgdiensten aan. Daarvoor is een speciale divisie opgezet, Optum Healthservices.

Aan het eind van het 3de kwartaal bleek dat de zorgen van de sector een tikje voorbarig waren. De uitkomst lag in lijn met de verwachtingen. De omzet over het 3de kwartaal steeg met 11 % naar 72,34 miljard dollar tegenover een consensus van 71,35 miljard dollar. De winst per aandeel voor amortisatie en belastingen kwam uit op 4,52 dollar tegenover een consensus van 4,41 dollar. De sterke groei van de omzet was vooral te danken aan het verhogen van de premies in combinatie met een sterke groei van het aantal verzekeringnemers. Maar ook Optum Healthservices liet een gezonde groei zien. De omzet groeide met 14 % en de gemiddelde afnemer bracht meer geld in het laatje. Voor heel 2021 verwacht UnitedHealth een omzetgroei van meer dan 10 % en een groei van de winst per aandeel van zeker 20 %.

Daarnaast verhoogde UnitedHealth de guidance voor heel 2022. De winst per aandeel zou nu uitkomen aan de bovenkant van eerder uitgesproken verwachtingen. De consensus onder analisten ging daarom omhoog van 20,75 dollar per aandeel naar 21,64 dollar. UnitedHealth komt ook tot de conclusie dat in 2022 de kosten voor Covid- 19 lager zullen uitvallen dan in 2021. Mede daarom denkt het bedrijf ook in 2022 de winst met 13 %-16 % te kunnen laten groeien. Zodoende voldoet het bedrijf opnieuw aan de eigen lange termijn doelstelling.

Perspectief

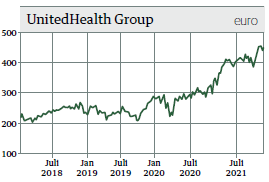

De prestaties van UnitedHealth mogen er zijn. Zoals gezegd, het marktaandeel bedraagt al 15 %. Dan zo hard groeien in een mature markt is een sterke prestatie. Beleggers weten dat te waarderen, want de koers is in 2021 met bijna 26 % gestegen. Daar komt nog bij dat beleggers een zorgverzekeraar in deze economisch onzekere tijden als een defensieve belegging zien. De sector levert betrouwbare en voorspelbare kasstromen.

Daar komt nog iets bij. Hoewel er sprake is van een volwassen markt, is zorgverzekering zeker geen voldragen markt. Er zit zeker nog groei in en dat heeft alles te maken met de demografische ontwikkelingen binnen en buiten de VS. Ook de VS vergrijst. Tot 2060 zal de mediane leeftijd in de VS opschuiven van 38 naar 43 jaar. Vergrijzing gaat hand in hand met meer zorg. Een goede zorgverzekering wordt absoluut onmisbaar. Onderzoeksbureau IMARC heeft becijferd dat tot 2026 de markt voor zorgverzekeraars wereldwijd jaarlijks met 7 % zal groeien. Die markt is nu ongeveer 3 000 miljard dollar groot, maar zal in 2026 al meer dan 4 000 miljard dollar groot zijn.

Er is voor UnitedHealth nog een wereld te veroveren, binnen en buiten de VS. Ook dat maakt het bedrijf aantrekkelijk. Voor de waarderingen hoeven beleggers het niet te laten. Die is even hoog als de waardering voor de S&P500-index, terwijl UnitedHealth een heel sterke groei laat optekenen. En dan nog even aandacht voor het dividendrendement. Dat is met 1,3 % bepaald niet overdonderend. Dat geldt echter ook voor de payout ratio van 31,2 %. Gelet op de sterke groeicijfers lijkt het voor de hand te liggen dat er een reeks dividendverhogingen in het vat zitten in de komende jaren.

Tot zover Cor Wijtvliet

Waardering door belegginsclubs samen met Syb van Slingerlandt

De vier variabelen in ons rekenmodel

Wat een onderneming in de toekomst gaat verdienen en uitkeert is bepalend voor de waarde van de onderneming. In ons interactieve rekentool hanteren we 4 variabelen om de waarde van de onderneming te berekenen 1) de toekomstige rentabiliteit op het eigen vermogen (REV), 2) het percentage van de winst dat wordt uitgekeerd als dividend, 3) de periode van meer dan gemiddeld winstgevendheid en 4) de discontovoet.

United Health is een waarde creërende onderneming met een historische lange termijn REV van 10,75 %. De prognoses voor de winst per aandeel vertalen zich zelfs in een REV van 14 %. De gerapporteerde historische REV ligt met 21,7 % aanmerkelijk hoger, net als de voorspelde REV van 23 %. Een belangrijke reden voor dit verschil bestaat uit de behandeling van de inkoop van eigen aandelen. Gedurende de laatste 15 jaar werd er voor bijna 50 miljard dollar aan eigen aandelen ingekocht. Dit bedrag is ten laste gebracht van het eigen vermogen. Bij een aandeleninkoop is er geen sprake van dividendrendement maar wel een toename van het belang in de onderneming. De toename van het belang van de resterende aandeelhouders door de inkoop van aandelen bedroeg de laatste 15 jaar zo’n 2,5 % per jaar.

Aandeelhouders vragen een vergoeding voor het risico van een belegging in aandelen. Historisch bedraagt de vergoeding voor aandeelhouders (cost of capital) zo’n 9 %. Bij de huidige rente wordt gerekend met 6-9 %. Voor United Health rekenen we op dit moment met een cost of capital van 7 %.

Bij een REV van 14 % en een cost of capital van 7 % is United Health een waarde creërende onderneming en bijgevolg geschikt als belegging voor de langere termijn. Als United Health op een vergelijkbare manier doorgaat met het inkopen van aandelen en uitkeren van dividend dan komt daar nog eens een toename van het belang in United Health van resterende aandeelhouders bij van 2,5 % per jaar. Op basis van deze veronderstellingen berekenen wij een waarde per aandeel van 507 dollar (beurskoers 440 dollar)

Aanbod voor VFB-leden

Wij beleggen alleen in waardecreërende ondernemingen als we die voor een redelijke prijs kunnen kopen. Op die manier is de kans op permanent vermogensverlies nagenoeg nihil. Op de interactieve site www. vanslingerlandt.com is een aantal waardecreërende bedrijven gratis toegankelijk, zoals, Kone, Atlas Copco, Addtech, Hermes, Cellavision en Lotus Bakeries. Wij nodigen de leden van de VFB uit om in het interactieve rekenmodel op de website zelf hun inschatting te kwantificeren van de toekomstige REV, dividend pay out ratio, jaren van meer dan gemiddelde winstgevendheid en discontovoet. Voor meer uitleg verwijzen we naar de rondleiding op de site.

Door Cor Wijtvliet en Syb van Slingerlandt

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.