De halfgeleider is van vitaal belang geworden voor de economie. Er is bijna geen sector meer die zonder kan. Dit bleek ten overvloede tijdens de pandemie. Toen raakten supply chains verstoord en menig fabrikant moest tot zijn ontsteltenis concluderen dat de activiteiten moesten worden terugschroeven. Peter Weenink, ceo van ASML, omschrijft de halfgeleider dan ook als de olie van de 21ste eeuw.

Nederland speelt in de sector een vooraanstaande rol op het wereldtoneel. Daar is een aantal wereldspelers op het gebied van complexe chipassemblageapparatuur gevestigd. Toch is dat bij het grote publiek onbekend. De meeste mensen hebben geen flauw benul wat een bedrijf als ASML nu precies doet en hoe vitaal de rol van dit bedrijf binnen de chipsector is. Het mag dan ook geen verbazing wekken, dat namen als ASM International (ASMI) of Besi amper (h) erkend worden. Ten onrechte!

Arthur del Prado

ASMI gaat heel wat decennia mee. Het werd al in 1964 opgericht door Arthur del Prado onder de naam Advanced Semiconductor Materials. In 1968 veranderde Del Prado de naam naar ASM International. Zonder veel overdrijving mag je stellen dat Arthur Del Prado aan de wieg heeft gestaan van de chipindustrie in Nederland en in de rest van Europa. Bedrijven als ASMI en Besi zijn ook schatplichtig aan hem.

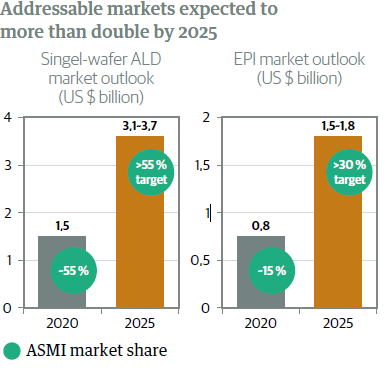

ASMI maakt machines die worden gebruikt in wat heet the front-end. Dat is de eerste fase van de chipproductie. De machines voeren allerlei bewerkingen uit op de wafers (siliciumschijven), waaruit uiteindelijk de halfgeleider gesneden wordt. ASMI is met een aandeel van 55 % wereldmarktleider in een technologie die luistert naar de naam Atomic Layer Deposition (ALD). Dat wil zeggen dat de machines een laagje aanbrengen op de wafers met een dikte van één atoom. Dankzij die sterke marktpositie behoorde ASMI in 2020 tot de tien grootste leveranciers van apparaten voor de chipproductie. De verwachting is dat de markt voor ALD zal groeien van 1,5 miljard dollar in 2020 naar 3,7 miljard dollar in 2025.

Naast ALD-systemen levert ASMI ook Epitaxy-systemen. Ook die worden gebruikt om een dun laagje aan te brengen op de wafer. ASMI is erin geslaagd om het aandeel in Epitaxy de afgelopen vier jaar te verdrievoudigen. Anno 2021 bedroeg het aandeel 15 %, maar het bedrijf denkt dit de komende jaren te kunnen opvoeren naar 30 %. Die markt is wel een stuk kleiner dan die voor ALD. In 2020 bedroeg de waarde van deze markt 800 miljoen dollar en zou naar minimaal 1,5 miljard dollar evolueren in 2025.

Dankzij de sterke positie in ALD en de groei in Epitaxy verwacht ASMI dat de omzet tot 2025 kan toenemen van 1,3 miljard dollar naar een waarde tussen 2,8-3,4 miljard dollar. Dat betekent een samengestelde groei tussen 16-21 %.

Verder zal de brutomarge oplopen van 46 % in 2021 naar 50 % in 2025. De operationele marge zal verbeteren van 26 % tot 31 %. Na 2025 verwacht ASMI dat het groeitempo zal terugvallen.

Risico’s

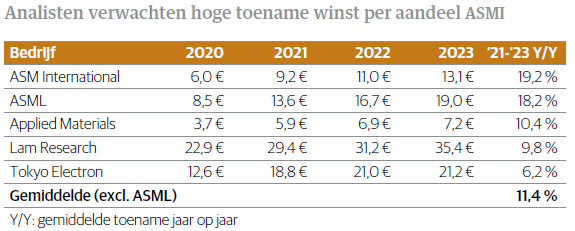

Als de voorspellingen van ceo Benjamin Loh uitkomen, dan kan ASMI de meest winstgevende speler in de sector worden, na ASML. Overdreven optimisme is wel niet op zijn plaats. ASMI heeft in tegenstelling tot ASML geen monopoliepositie in zijn marktsegmenten. Sterker nog, de concurrentie is groot. Het gaat dan om namen als Applied Materials, Lam Research en Tokyo Electron.

Het zijn alle drie bedrijven die over meer schaal en financiële stootkracht beschikken. Potentieel kunnen ze dus meer geld in R&D steken. Nu loopt ASMI technologisch nog voorop, maar of dat ook zo blijft, laat zich moeilijk raden. De concurrentie kijkt ook met een begerig oog naar de ALD-markt. Voor de goede orde, Applied heeft een marktaandeel van 80 % in Epitaxy. Het zal een hele kluif worden voor ASMI hier wat vanaf te snoepen. De verwachtingen voor 2025 zijn allesbehalve een gelopen race, maar zeker ook geen mission impossible!

Waardering door beleggingsclubs samen met Syb van Slingerlandt

De vier variabelen in ons rekenmodel

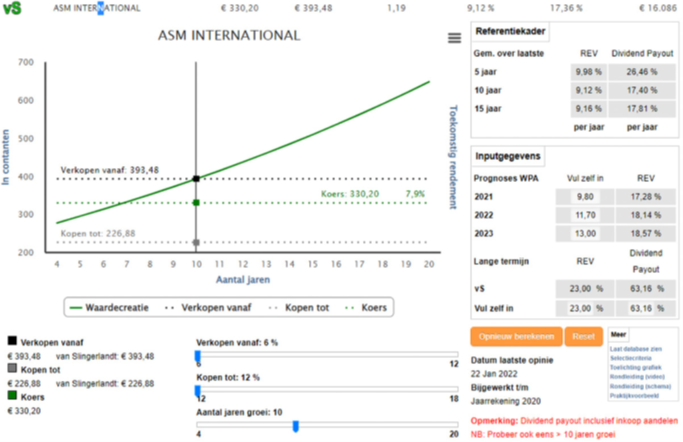

Wat een onderneming in de toekomst gaat verdienen en uitkeert, is bepalend voor de waarde ervan. In ons interactieve rekentool hanteren we 4 variabelen om de waarde van de onderneming te berekenen: 1) de toekomstige Rentabiliteit Eigen Vermogen, 2) dividend pay out in %, 3) de periode van meer dan gemiddelde winstgevendheid en 4) de discontovoet.

Rentabiliteit Eigen Vermogen (REV)

ASM International is een waarde creërende onderneming met een historische lange termijn REV van ruim 9 %. De prognoses voor de winst per aandeel voor de komende 3 jaar vertalen zich in een REV van ruim 18 %. De gerapporteerde historische REV ligt met 19 % en geprognotiseerd 26 % merkelijk hoger. Een belangrijke reden voor dit verschil bestaat uit de behandeling van de inkoop van eigen aandelen. Gedurende de laatste 5 jaar werd er voor bijna 900 miljoen dollar aan eigen aandelen ingekocht. Dit bedrag is ten laste gebracht van het eigen vermogen.

Omgekeerde verwatering en dividendrendement

Bij een uitkering van een dividend neemt het rendement van de aandeelhouder toe met het bedrag aan dividend. Bij een aandeleninkoop is er geen sprake van dividendrendement maar wel van een toename van het belang in de onderneming. De toename van het belang van resterende aandeelhouders bedroeg de jongste 5 jaar zo’n 4,8 % per jaar.

Discontovoet (cost of capital)

Aandeelhouders vragen een vergoeding voor de rente op staatsobligaties plus een vergoeding voor het risico voor een belegging in aandelen. Historisch bedraagt de vergoeding voor aandeelhouders (cost of capital) zo’n 9 %. Bij de huidige rente wordt gerekend met 6-9 %. Voor ASM International rekenen we op dit ogenblik met een cost of capital van 6 %

Waardering

De laatste 10 jaar bedroeg de REV gemiddeld ruim 9 %. Voor de langere termijn rekenen we met een REV van 18 %. Het dividend en de inkoop aandelen werden de laatste 5 jaar voor 63 % gefinancierd uit de winst. Bij een REV van 18 % en een cost of capital van 6 % is ASM International een waarde creërende onderneming en bijgevolg geschikt als belegging voor de langere termijn. Als ASM International op een vergelijkbare manier doorgaat met het inkopen van aandelen en uitkeren van dividend dan komt daar nog eens een toename van het belang in ASM International van resterende aandeelhouders bij van 4,8 %. Op basis van deze veronderstellingen en een periode van meer dan gemiddelde winstgevendheid van 10 jaar berekenen wij een waarde per aandeel van 393 euro (koers: 330 euro). Zonder inkoop van aandelen in de toekomst komen we tot een waardering van ASM International van 467 euro.

Aanbod voor VFB-leden

Wij beleggen alleen in waardecreërende ondernemingen als we die voor een redelijke prijs kunnen kopen. Op die manier is de kans op permanent vermogensverlies nagenoeg nihil. Op de interactieve site www. vanslingerlandt.com is een aantal waardecreërende bedrijven gratis toegankelijk, zoals, Kone, Atlas Copco, Addtech, Hermes, Cellavision en Lotus Bakeries. Wij nodigen de leden van de VFB uit om in het interactieve rekenmodel op de website zelf hun inschatting te kwantificeren van de toekomstige REV, dividend pay out ratio, jaren van meer dan gemiddelde winstgevendheid en discontovoet. Voor meer uitleg verwijzen we naar de rondleiding op de site.

Door Cor Wijtvliet en Syb van Slingerlandt

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.