Het Limburgse DSM bestaat al 120 jaar en is sindsdien een aantal keren van kleur verschoten. In 1902 startte het bedrijf als staatsbedrijf voor de mijnbouw. In de jaren zestig en zeventig van de vorige eeuw gingen de mijnen in Limburg definitief dicht en DSM zag zich gedwongen de koers te verleggen. Het accent verschoof naar petrochemie.

Aanvankelijk produceerde het bedrijf bulkproducten, maar daar kwam verandering in met de overname van Gist-Brocades in 1998. Dat laatste bedrijf was producent van penicillines. De overname was met enige overdrijving de aanzet DSM om te vormen van een bulkproducent naar een leverancier van fijnchemische en biotechnologische specialiteiten. Dat waren producten met een hogere marge.

Vanaf 2010 is een voorlopig laatste koerswijziging ingezet. De focus is geleidelijk verschoven naar voeding en gezondheid. Daarvoor is het bedrijf meer en meer gaan investeren in kennis van onder meer bacteriën, gisten, schimmels en algen.

Strategische keuzes

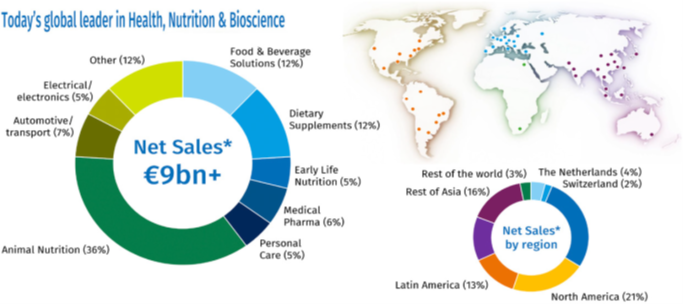

DSM heeft een aantal malen met succes strategische keuzes gemaakt, zoals uit de inleiding spreekt. Ook de recente koerswijziging lijkt een succes te worden. In 2019 kwam al 2/3 van de omzet uit de hoek van gezondheid en voeding en in 2020 was het aandeel al naar 80 % gegroeid.

Dat succes plaatste het management wel voor een soort van luxeprobleem. Wat moest het met zijn Materialen-tak? Waar DSM veel investeerde in voeding en gezondheid werd er na 2015 nog amper in Materialen geïnvesteerd. Het wekte dan ook geen verbazing dat het in 2020 een deel van zijn Materialen-tak verkocht aan het Duitse Covestro. Het ging om het onderdeel dat zich toelegde op de productie van harsen voor coatings en voor materialen voor bekabeling van auto’s.

Afstoten of aanhouden

Volgens het management was er op deze markten sprake van een consolidatieslag en daar wilde het bedrijf niet in meegaan. Dat betekende ook, dat het management nog toekomst zag voor de resterende activiteiten, waaronder die van de supersterke kunststofvezels van Dyneema. Die activiteiten kenden een hoge winstmarge van wel 20 % of meer. Er was nog geen echte noodzaak de Materialen-tak in zijn geheel af te stoten.

Bij het besluit om niet de volle 100 % in een keer af te stoten speelde nog een ander argument. Als Materials in een klap verkocht zou worden, dan kreeg DSM de beschikking over heel veel cash in de orde van grootte van misschien wel 3 miljard euro. Dat zou het bedrijf kunnen dwingen een echt grote overname te doen of om het geld terug te geven aan aandeelhouders.

Dat is min of meer in strijd met de opvatting van het management dat DSM zo veel mogelijk op eigen kracht moet groeien enom slechts bij heel mooie opportuniteiten de markt op te gaan om overnames te plegen. De doelstelling is en blijft om te groeien door innovaties en door het integreren van goed behapbare acquisities.

Als we naar de koersontwikkeling kijken, lijkt het management daarbij het gelijk aan hun kant te hebben. De koers van het aandeel DSM heeft zich de afgelopen jaren gestaag opwaarts ontwikkeld.

Dyneema

Echter, de discussie over de toekomst van Materials is nooit opgehouden. Dat had ook te maken met de discussie over de koers van het bedrijf. De strategische review van september 2021 concludeerde dat het beter was de structuur van het bedrijf op te splitsen in drie onderdelen. Op die manier kon DSM het best voldoen aan de doelstelling om de dringende maatschappelijke en milieutechnische problemen die te maken hadden met de productie en consumptie van voedingsmiddelen aan te pakken.

De divisies zouden zich vanaf 1 januari 2022 toeleggen op respectievelijk food and beverage, health, nutrition and care en ook nog animal nutrition and health. Tegelijkertijd werd duidelijk dat er in deze constellatie geen plaats meer was voor Materials. De divisie Dyneema (sterke vezels) zou daarom in de etalage geplaatst worden. DSM zei geen haast te hebben met het afstoten van Dyneema, maar in april van 2022 werd bekend dat er een koper was gevonden. Die was bereid 1,44 miljard euro op tafel te leggen.

De beslissing om uiteindelijk Materials helemaal de deur uit te doen is misschien toch ook beïnvloed door de ervaringen tijdens de coronacrisis. In die periode bleef Voeding en Gezondheid hard groeien, terwijl Materials het slecht deed.

Tot zover Cor Wijtvliet

Waardering door Syb van Slingerlandt

De vier variabelen inons rekenmodel

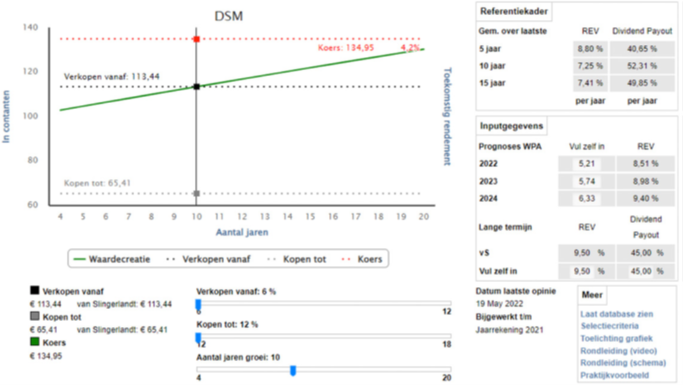

Wat een onderneming in de toekomst gaat verdienen en uitkeert is bepalend voor de waarde van de onderneming. In ons interactieve rekentool hanteren we vier variabelen om de waarde van de onderneming te berekenen 1) de toekomstige Rentabiliteit op het Eigen Vermogen, 2) het dividend payout-percentage, 3) de discontovoet en 4) de periode van meer dan gemiddelde winstgevendheid.

Rentabiliteit Eigen Vermogen (REV)

DSM is een marginaal waarde creërende onderneming met een historische lange termijn REV over de laatste 15 jaar van 7,4 %. De bedrijfsresultaten in het verleden zijn niet echt consistent. Uitschieters waren er in 2008 met een REV van 10,9 % en 2,1 % in 2015.

De prognoses van de Winst Per Aandeel voor de komende 3 jaar vertalen zich in een REV richting 9,5 %

De dividendpolitiek

DSM wil aandeelhouders een stabiel en liefst ieder jaar toenemend dividend uitkeren. Dat is mooi gelukt. Van 1,20 euro over het jaar 2007 nam het dividend toe tot 2,50 euro over 2021. Ieder jaar was het dividend tenminste gelijk aan dat van het voorafgaande jaar. Voor de komende jaren hanteren wij een dividend payout-percentage van 45 % vergelijkbaar met de begrote en historische payout

De discontovoet

Net zoals banken bij hun kredietverlening een rentevergoeding vragen voor wat ze bij een belegging in risicoloze staatsobligaties kunnen verdienen plus een risicopremie, zo ook willen aandeelhouders een vergoeding hebben voor de rente op staatsobligaties plus een risicopremie voor een belegging in aandelen. Historisch bedraagt de vergoeding voor aandeelhouders (cost of capital) zo’n 9 %. Bij de huidige rente wordt gerekend met 6-9 %. Voor DSM rekenen we op dit moment met een cost of capital van 6 %.

Periode van meer dan gemiddelde winstgevendheid

Er is sprake van meer dan gemiddelde winstgevendheid wanneer er meer verdiend wordt dat wat het kost om vermogen van de aandeelhouder aan te trekken. In andere woorden: wanneer zoals bij DSM de REV (9,5 %) groter is dan het disconto (6 %). De vraag is vervolgens hoelang DSM meer dan gemiddeld winstgevend zal blijven. In ons rekenmodel gebaseerd op het model van de Nobelprijswinnaars Miller en Modigliani wordt doorgaans gerekend met een periode van 10 jaar. Bij de huidige koers van 135 euro wordt blijkbaar uitgegaan van een periode van ruim 20 jaar.

Op basis van genoemde veronderstellingen en een periode van meer dan gemiddelde winstgevendheid van 10 jaar berekenen wij een waarde per aandeel van 113 euro (beurskoers 135 euro).

Aanbod voor VFB-leden

Wij beleggen alleen in waardecreërende ondernemingen als we die voor een redelijke prijs kunnen kopen. Op die manier is de kans op permanent vermogensverlies nagenoeg nihil. Op de interactieve site www.vanslingerlandt.com is een aantal waardecreërende bedrijven gratis toegankelijk, zoals, Kone, Atlas Copco, Addtech, Hermes, Cellavision en Lotus Bakeries. Wij nodigen de leden van de VFB uit om in het interactieve rekenmodel op de website zelf hun inschatting te kwantificeren van de toekomstige REV, dividend pay out ratio, jaren van meer dan gemiddelde winstgevendheid en discontovoet. Voor meer uitleg verwijzen we naar de rondleiding op de site.

Door Cor Wijtvliet en Syb van Slingerlandt

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.