Wolters Kluwer is een minder bekende naam uit de AEX. Toch is het een bedrijf met een zeer eerbiedwaardige geschiedenis die terug gaat tot de tweede helft van de 19de eeuw. In 1836 begon J.B. Wolters een boekenwinkel in Groningen. Een halve eeuw later, in 1889, richtte de onderwijzer Æbele Everts Kluwer een uitgeverij op. Deze focuste eerst op het onderwijs maar verbreedde al spoedig tot sport, geneeskunde, landbouw en veeteelt, techniek en het bedrijfsleven. In 1909 werd de uitgave Vakstudie gekocht. Vanaf toen was Kluwer marktleider in de literatuur over fiscale regelgeving.

Vele fusies en overnames verder gingen in 1987 de uitgeverijen van Kluwer en Wolters- Samson samen verder als Wolters Kluwer. Het was toen nog een klassieke uitgever met een zeer breed pallet van uitgaven. Er was aandacht voor juridische, fiscale en financiële thema’s, voor het midden- en kleinbedrijf, en transport en logistiek.

Online

In de 21ste eeuw is de stap gemaakt van het uitgeven van papieren publicaties naar een wereldwijd toonaangevende aanbieder van professionele informatie, softwareoplossingen en diensten, met een omzet van bijna 4,8 miljard euro eind 2021. Het bedrijf is actief in 180 landen.

De stap van uitgever van papier naar een online aanbieder is gezet onder leiding van de huidige ceo Nancy McKinstry, een van de langstzittende ceo’s bij een beursgenoteerde multinational. Ze is in Nederland vooral bekend als de best betaalde ceo van alle AEX-bedrijven.

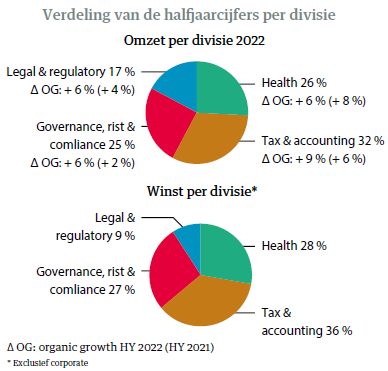

De activiteiten van Wolters Kluwer zijn ondergebracht in vier divisies, zijnde Legal & Regulatory, Health, Taks & Accounting en Governance, Risk & Compliance. Figuur 1 toont de procentuele weging van de diverse divisies in de organisatie.

Strategie

Voor de periode 2022–2024 zet Wolters Kluwer vooral in op organische groei en op de verbetering van marges en opbrengsten. Dat wil niet zeggen dat het bedrijf geen open oog houdt voor mogelijke (kleine) acquisities met een strategisch nut. In deze periode zal ongeveer 10 % besteed worden een productontwikkeling. Investeringen en eventuele herstructureringen moeten betaald worden uit besparingen elders.

In genoemde periode zal veel aandacht gaan naar een versnelde overgang naar de cloud, terwijl tegelijkertijd het aantal online platformen omlaag moet. Nieuwe groei moet vooral komen van aanpalende activiteiten en nieuwe segmenten. Nieuwe partnerships en de ontwikkeling van ecosystemen moeten bijdragen aan de groei. Daarbij moet er wel streng op toegezien worden dat het geld niet verbrast wordt en dat de schuldenlast beperkt blijft. Het belang van de aandeelhouder dient op de eerste plaats te komen.

Dividendaristocraat

Een dividendaristocraa t is een bedrijf dat op zijn minst 25 jaar onafgebroken dividend heeft uitgekeerd. In het geval van Wolters Kluwer is dat al meer dan 30 jaar het geval. Sinds 2007 stelt Wolters Kluwer zich tot doel jaarlijks de dividenduitkering per aandeel te verhogen onafhankelijk van valutabewegingen. De pay-out ratio kan echter wel variëren en is afhankelijk van factoren als marktcondities en de financiële huishouding. Sinds 2015 is er ook een interimdividend.

Voor potentiële beleggers is het ook van belang dat Wolters sinds 2012 actief eigen aandelen inkoopt. Het voornaamste motief daarvoor is om mogelijke verwatering tegen te gaan door uitgifte van nieuwe aandelen. Tussen 2012 en 2022 is voor een bedrag van pakweg 3 miljard euro aan eigen aandelen teruggekocht. Het gaat om enkele tientallen miljoenen aandelen. Het grote voordeel van terugkoop is, dat er minder aandelen op de markt zijn en dat zodoende de winst per aandeel daarvan profiteert.

Waardering door de beleggingsclub van Syb van Slingerlandt

De vier variabelen in ons rekenmodel

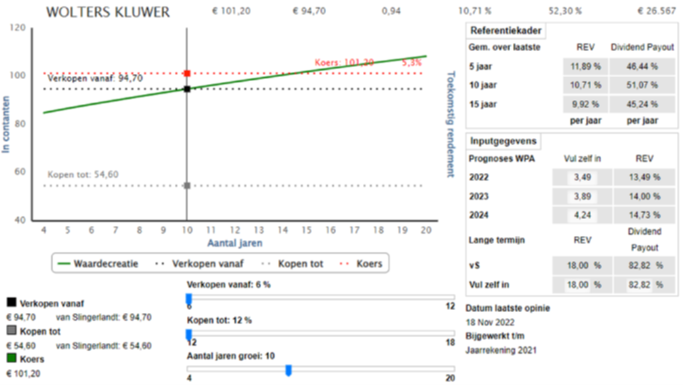

Wat een onderneming in de toekomst gaat verdienen en uitkeert, is bepalend voor de waarde van de onderneming. In onze interactieve rekentool hanteren we vier variabelen om de waarde van de onderneming te berekenen. 1) de toekomstige Rentabiliteit op het Eigen Vermogen (REV), 2) het dividend pay out-percentage, 3) de periode van meer dan gemiddelde winstgevendheid en 4) de discontovoet.

Hieronder het cijfermatige resultaat van de door de beleggingsclubs ingebrachte variabelen

Rentabiliteit Eigen Vermogen (REV)

Wolters Kluwer is een waarde creërende onderneming met een gemiddelde REV van 9,9 % over de laatste 15 jaar. Er is sprake van consistente bedrijfsresultaten. De hoogste REV was 13,5 % en de laagste 7,3 %. De prognoses voor de winst per aandeel voor de komende drie jaar vertalen zich in een REV van gemiddeld zo’n 14 %.

Inkoop eigen aandelen

In de laatste 10 jaar werd er voor bijna 2,5 miljard euro eigen aandelen ingekocht. Dit bedrag is ten laste gebracht van het eigen vermogen. Vandaar de veel hogere gerapporteerde REV-percentages. Door de inkoop van aandelen nam het belang van resterende aandeelhouders in de onderneming de jongste 10 jaar met zo’n 2,8 % per jaar toe.

Waardering

Wij waa rderen Wolters Kluwer op 94,70 euro per aandeel en kopen bij een koers van 54,60 euro en lager. Bij onze berekening is rekening gehouden met een toekomstige jaarlijkse toename van het belang in de onderneming van resterende aandeelhouders van 2,8 % en een autonome groei van 17 %.

Selectiecriteria

We gaan pas over tot aankoop van een onderneming als aan al onze selectiecriteria is voldaan.

Door Cor Wijtvliet en Syb van Slingerlandt

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.