Financieel analisten Cor Wijtvliet en Syb van Slingerlandt ontleden

Atlas Copco, het grootste beursgenoteerde bedrijf uit Zweden. “Het

opvallendste kenmerk is dat het bedrijf decentraal georganiseerd is.”

Iedereen kent de namen van Zweedse bedrijven als Ikea, Ericsson of Hennes & Mauritz, maar hoeveel mensen kennen de naam Atlas Copco? En waarschijnlijk zullen heel weinig mensen weten dat Atlas Copco het grootste Zweedse bedrijf is gemeten naar marktkapitalisatie, 60,4 miljard dollar tegen een waarde van 21,5 miljard dollar voor Ericsson. Het bedrijf dateert al van 1873. Het is in die tijd uitgegroeid tot een multinational met een aanwezigheid in meer dan 180 landen.

Atlas Copco is een industriële toeleverancier aan verschillende sectoren, zoals de autosector of die van de halfgeleiders. Het biedt een veelheid van producten aan zoals industriële gereedschappen, mobiele en stationaire persluchtinstallaties, vacuümpompen, gasscheidingsapparatuur, generatoren, apparatuur voor de bouw, en assemblagesystemen. Daarnaast bieden zij de bijbehorende services en mogelijkheden tot verhuur. Al die activiteiten zijn ondergebracht in vier divisies: Compressor technique, Vacuum technique, Industrial technique en Power technique.

Missie en strategie

De doelstellingen van Atlas Copco zijn niet uniek te noemen. Het bedrijf streeft naar een houdbare en winstgevende groei. Tussen haakjes: houdbaar betekent hier ook duurzaam. Dat betekent dat het bedrijf alleen in segmenten en markten wil opereren, waar het een leidende positie kan innemen dankzij een actief R&D-beleid en de introductie van onderscheidende technologieën.

De financiële doelstellingen van het bedrijf zijn een groei van de omzet met gemiddeld 8 % per jaar en een hoog en houdbaar rendement op het geïnvesteerd vermogen (ROCE). Ongeveer 50 % van de winst moet jaarlijks uitgekeerd worden aan aandeelhouders.

Gedecentraliseerd

Om een aantal redenen is Atlas Copco geen alledaags en doorsnee bedrijf. Het opvallendste kenmerk is dat het bedrijf decentraal georganiseerd is. De meeste beslissingen worden op divisieniveau genomen. Iedere divisie heeft een eigen winsten verliesrekening en wordt daar ook op afgerekend. Het kleine hoofdkantoor werkt vooral ondersteunend. Aan deze manier van werken zit een duidelijk nadeel. Er worden minder synergiën behaald dan bij een puur centrale benadering. Het grote voordeel is echter het onderscheidend vermogen van Atlas Copco in vergelijking met concurrenten.

De decentrale aanpak van Atlas Copco heeft nog een onverwacht gevolg. Het bedrijf is in de loop der jaren uitgegroeid tot leverancier van topmanagers voor het Zweedse bedrijfsleven. De kans is bovengemiddeld groot dat topmannen van bedrijven als ABB, Assa Abloy of Electrolux hun opleiding bij Atlas Copco hebben gehad.

Toekomst

Het bedrijf doet niet echt aan voorspellingen voor de nabije toekomst. Het maakt wel gebruik van scenario’s. Elk jaar opnieuw worden scenario’s opgesteld over bijvoorbeeld hoe te handelen bij een daling van de omzet met 10 % of 20 %. Volgens het management is dat een productievere aanpak dan het maken van voorspellingen.

Atlas Copco ziet de toekomst gematigd optimistisch tegemoet. Het bedrijf gaat ervan uit dat het proces van reshoring zich de komende jaren doorzet. De afgelopen jaren hebben pijnlijk duidelijk gemaakt hoe gemakkelijk het is om de supply chains fors te verstoren. Het ziet er bovendien niet naar uit dat de geopolitieke rust snel gaat terugkeren. Integendeel.

Voor heel 2022 is Atlas voorzichtig geworden. Dat bleek tijdens de presentatie van de resultaten over het 3de kwartaal van 2022. De uitkomsten waren beter dan verwacht en ook het orderboek was met een gezonde 6 % dikker geworden. Vacuum Technique deed echter de alarmbellen afgaan. Die divisie, goed voor bijna 25 % van de omzet, zag zijn orders opdrogen. Deze divisie heeft de halfgeleidersector als voornaamste afnemer. Een inzakkende vraag bij deze divisie kan een voorbode zijn van een breder inzakken van de vraag. Vooralsnog wijt het management de terugloop van de orders aan het strenge covidbeleid in China.

Waardering door de beleggingsclubs van Syb van Slingerlandt

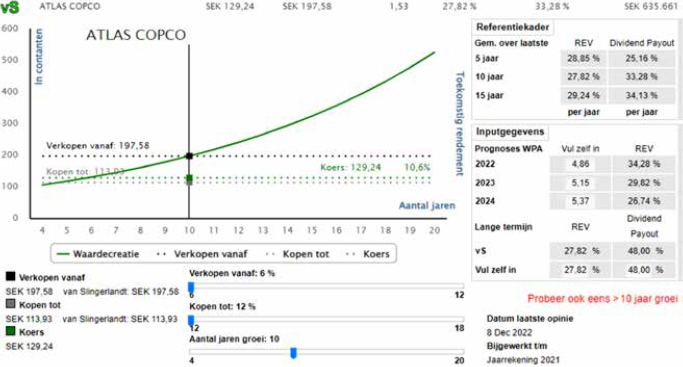

De vier variabelen in ons rekenmodel

Wat een onderneming in de toekomst gaat verdienen en uitkeert is bepalend voor de waarde van de onderneming. In ons interactieve rekentool hanteren we 4 variabelen om de waarde van de onderneming te berekenen 1) de toekomstige Rentabiliteit op het Eigen Vermogen (REV), 2) het dividend pay out-percentage, 3) de periode van meer dan gemiddelde winstgevendheid en 4) de discontovoet. Op de grafiek het cijfermatige resultaat van de door de beleggingsclubs ingebrachte variabelen.

Rentabiliteit Eigen Vermogen (REV)

Atlas Copco is een waardecreërende onderneming met een gemiddelde REV van 27,8 % over de laatste 10 jaar. Er is sprake van consistente bedrijfsresultaten. De hoogste REV bedroeg gedurende de laatste 10 jaar 31,1 % en de laagste 20,1 %. De prognoses van de winst per Aandeel (WPA) voor de komende drie jaar vertalen zich in een REV van zo’n 28 % gemiddeld.

Dividendpolitiek

De laatste 15 jaar werd er jaarlijks gemiddeld bijna 35 % van de winst uitgekeerd als dividend. Prognoses voor de winst per aandeel en het dividend vertalen zich in een uitkering van 48 % rond.

Gemiddelde winstgevendheid

In ons rekenmodel hanteren we een periode van meer dan gemiddelde winstgevendheid van doorgaans 10 jaar. Na verloop van tijd zal de meer dan gemiddelde winstgevendheid in theorie concurrentie aantrekken en het bedrijf minder kostenbewust maken. De REV zou dan na zo’n 10 jaar gelijk worden aan de cost of capital (zie hieronder). Atlas Copco laat zien dat dat in het verleden in ieder geval niet zo was. Kijk daarom ook eens naar een periode van meer dan gemiddelde winstgevendheid van meer dan 10 jaar.

Discontovoet (cost of capital)

Aandeelhouders willen een vergoeding hebben die bestaat uit de rente op staatsobligaties plus een risicopremie voor een belegging in aandelen. Historisch bedraagt de vergoeding voor aandeelhouders (cost of capital) zo’n 9 %. Bij de huidige rente wordt gerekend met 6-9 %. Voor Atlas Copco rekenen we op dit moment met een cost of capital van 6 %.

Waardering

Wij waarderen Atlas Copco bij een lange termijn REV van 27.8 %, een dividend payout-percentage van 48 %, een periode van meer dan gemiddelde winstgevendheid van 10 jaar en een cost of capital van 6 % op 198 SEK per aandeel en kopen bij een koers van 114 SEK en lager.

Selectiecriteria

Beleggen is geen exacte wetenschap, vandaar onze veiligheidsmarge bij een aankoop, onze selectiecriteria en een zekere spreiding in onze portefeuille. We gaan pas over tot aankoop van een onderneming als aan al onze selectiecriteria is voldaan.

Door Cor Wijtvliet en Syb van Slingerlandt

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.