Financiële experten Cor Wijtvliet en Syb van Slingerlandt

bespreken het Canadese Stella-Jones. ‘Geen sexy aandeel,

maar het levert wel degelijke financiële prestaties.’

Stella-Jones, opgericht in 1993, is een Canadees bedrijf, dat gespecialiseerd is in het ontwikkelen van producten van (geperst) hout. Het bedrijf heeft drie belangrijke afnemers. De spoorwegen (25 %) bestellen er hun spoorbielzen, de elektriciteits- en telecommaatschappijen (38,3 %) kopen er hun houten palen, en de bouwwereld (25,5 %) bestelt er hout voor de huizenbouw.

Daarnaast zijn er nog twee minder belangrijke activiteiten. De eerste is houtleveranties aan de industrie (4,6 %) en de tweede is bosbouw (6,6 %). Met een aandeel van meer dan 65 % van de totale omzet zijn de Verenigde Staten de belangrijkste markt voor Stella-Jones. Over het fiscale jaar 2022 bedroeg de omzet 3 miljard dollar.

Stella-Jones is in essentie een leverancier van Noord-Amerikaanse infrastructuur. Dat is op zich een prettig gegeven, omdat zeker de VS hun infrastructuur de afgelopen jaren danig hebben verwaarloosd. Er zijn nu plannen om grootschalig in de infrastructuur te gaan investeren. Los daarvan is de koers van het aandeel niet bijzonder gecorreleerd aan de brede markt. Dat is zeker in deze volatiele tijden een prettige bijkomstigheid.

Stella-Jones is misschien geen sexy aandeel, maar het levert wel degelijke financiële prestaties. Over de periode 2015– 2021 liet de omzet een gemiddelde jaarlijkse groei (CARG) zien van 10 %. De Ebitda bleef daar niet ver bij achter met een CARG van 9 %, terwijl de CARG van de netto winst over de genoemde periode uitkwam op 8 %.

Het bedrijf denkt niet alleen nadrukkelijk aan zijn toekomst, maar ook aan de belangen van zijn aandeelhouders. In de eerder genoemde periode deed het bedrijf acquisities voor een bedrag van 367 miljoen dollar en bedroegen de investeringen 454 miljoen dollar. Aandeelhouders kregen een bedrag van 276 miljoen dollar toegeschoven in de vorm van dividenden.

Als het om dividenden gaat hebben de Canadezen een naam te verliezen. Achttien jaar op rij hebben ze het dividend verhoogd. Over de periode 2015–20221 bedroeg de groei van het dividend gemiddeld 18 % en steeg de uitkering van 0,32 dollar per aandeel naar 0,72 dollar per aandeel. De koers van het aandeel werd ondersteund door de terugkoop van eigen aandelen ter waarde van 385 miljoen dollar.

Naar het zich laat aanzien is Stella-Jones er ook in 2022 in geslaagd de goede lijn sinds 2015 vast te houden. De cijfers over het derde kwartaal waren een stuk beter dan verwacht. De omzet steeg met 24 % naar een waarde van 842 miljoen dollar, terwijl de ebitda omhoog schoot van 69 miljoen dollar in 2021 naar 119 miljoen dollar in 2022. De winst per aandeel tenslotte verdubbelde van 0,52 dollar naar 1,07 dollar. Naar verwachting zal over heel 2022 de dividenduitkering van 0,72 dollar stijgen naar 0,80 dollar.

Het bedrijf verwacht bovendien de opgaande lijn voor de komende jaren tot en met 2024 vast te kunnen houden. Zo zal de ebitda-marge rond 15 % uitkomen. De investeringen zullen naar verwachting sterk stijgen. Normaliter bedragen die 50- 60 miljoen dollar per jaar. Voor de jaren 2022–2024 kan daar nog een 90 dollar – 100 miljoen dollar bovenop komen. Het dividend per aandeel zal jaarlijks met 20 % – 30 % verbeteren.

Ondanks deze mooie prestaties heeft Stella-Jones een verwachte koers-winstverhouding voor 2023 van 11,7 × en voor 2024 van 11,1 ×. Een koopje zou je denken!

Waardering door de beleggingsclubs van Syb van Slingerlandt

De vier variabelen in ons rekenmodel

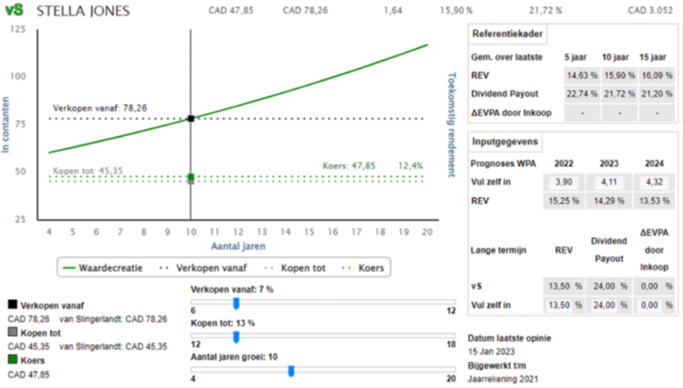

Wat een onderneming in de toekomst gaat verdienen en uitkeert is bepalend voor de waarde van de onderneming. In ons interactieve rekentool hanteren we vier variabelen om de waarde van de onderneming te berekenen 1) de toekomstige Rentabiliteit op et Eigen Vermogen (REV) 2) het dividend pay out-percentage, 3) de periode van meer dan gemiddelde winstgevendheid en 4) de discontovoet.

Op de grafiek ziet u het cijfermatige resultaat van de door de beleggingsclubs ingebrachte variabelen.

Rentabiliteit Eigen Vermogen (REV)

Stella-Jones is een waarde creërende onderneming met een gemiddelde REV van 15,9 % over de laatste 10 jaar. Er is sprake is van consistente bedrijfsresultaten. De hoogste REV bedroeg gedurende de laatste 10 jaar 19,9 % en de laagste 12,5 %. De prognoses voor de winst per aandeel voor de komende drie jaar vertalen zich in een REV van zo’n 14,3 % gemiddeld.

Dividendpolitiek

De laatste 15 jaar werd er jaarlijks gemiddeld bijna 22 % van de winst uitgekeerd als dividend. Prognoses voor de winst per aandeel en het dividend vertalen zich in een uitkering van rond 24 %.

Periode van meer dan gemiddelde winstgevendheid

In ons rekenmodel hanteren we een periode van meer dan gemiddelde winstgevendheid van doorgaans 10 jaar. Na verloop van tijd zou de meer dan gemiddelde winstgevendheid concurrentie aantrekken en het bedrijf minder kostenbewust worden. De REV zou dan na zo’n 10 jaar gelijk worden aan de cost of capital (zie hieronder). Stella-Jones laat zien dat dat in het verleden in ieder geval niet zo was. Kijk daarom ook eens naar een periode van meer dan gemiddelde winstgevendheid van meer dan 10 jaar.

Discontovoet (cost of capital)

Net zoals banken bij hun kredietverlening willen aandeelhouders een vergoeding hebben voor de rente op staatsobligaties plus een risicopremie voor een belegging in aandelen. Historisch bedraagt de vergoeding voor aandeelhouders (cost of capital) zo’n 9 %. Bij de huidige rente wordt gerekend met 6-9 %. Voor Stella-Jones rekenen we op dit moment met een cost of capital van 7 %

Waardering

Wij waarderen Stella-Jones bij een lange termijn REV van 13,5 %, een dividend payout van 24 %, een periode van meer dan gemiddelde winstgevendheid van 10 jaar en een cost of capital van 7 % op CAD 78.- per aandeel en kopen bij een koers van CAD 45,- en lager.

Selectiecriteria

We gaan pas over tot aankoop van een onderneming als aan al onze selectiecriteria is voldaan. Beleggen is geen exacte wetenschap, vandaar onze veiligheidsmarge bij aankoop, onze selectiecriteria en een zekere spreiding in onze portefeuille.

Door Cor Wijtvliet en Syb van Slingerlandt

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.