Zweden telt heel wat beursgenoteerde grootheden. Met

Nolato pikken financiële experten Cor Wijtvliet en Syb van

Slingerlandt er een eerder onbekende parel uit.

Het Zweedse Nolato is een grote producent van polymere producten. Het bedrijf werd al in 1938 opgericht in het stadje Torekov. Alweer 36 jaar geleden kreeg het een beursnotering. Het bedrijf is behalve in Zweden ook actief in de rest van Scandinavië, Europa, de VS en Azië.

Nolato telt drie grote, traditionele aandeelhouders. Drie families hebben 36 % van de uitstaande aandelen in handen, maar – belangrijker- meer dan 63 % van het stemrecht. Tot dusverre heeft dat niet verkeerd uitgepakt voor het bedrijf. Het heeft in ieder geval grote, internationale beleggers als Blackrock of Vanguard niet afgeschrikt om een belang in Nolato te nemen. Het is sowieso opmerkelijk dat deze grote spelers oog hebben voor een relatief klein Zweeds bedrijf.

Anno 2023 is Nolato een bedrijf met een omzet van SEK 10,7 miljard en een EBITDA van bijna SEK 1,5 miljard. De operationele marge bedroeg aan het einde van 2022 8,1 % tegen 11,5 % een jaar eerder. Dat grote verschil maakt meteen duidelijk dat de Zweden niet immuun zijn voor wat er allemaal in de wereld gaande is. Ook zij hadden te kampen met bijvoorbeeld verstoorde aanvoerlijnen. Beleggers waren duidelijk niet in hun sas met deze uitkomsten. In de loop van 2022 halveerde de koers van het aandeel.

De moeizame gang van zaken in 2022 en de daarmee samenhangende beursreactie mag niet verdoezelen dat Nolato de wereld en dus ook de belegger een en ander te bieden heeft. Het bedrijf biedt producten aan in drie belangrijke sectoren van de economie. Het gaat om de medische (35 %) en industriële sector (45 %), en om wat heet integrated solutions (20 %). Nolato stelt zich ten doel om in deze sectoren de belangrijkste aanbieder van polymere producten te zijn.

Producten van Nolato zien er op het eerste gezicht commodity- achtig uit, maar schijn bedriegt. De Zweden bouwen in feite polymere productsystemen, waarvoor veel expertise nodig is. Dat moet ook wel, want het bedrijf wil graag ieder individueel bedrijf op zijn wensen bedienen.

In de nabije toekomst wil Nolato niet alleen de eerste keuze van bedrijven zijn, maar voor deze bedrijven ook een end-to-end aanbieder van duurzame oplossingen. Vandaag de dag is het bedrijf in staat om alle fases voor het maken van een product onder eigen dak te voltooien. Het begint bij het design en het eindigt bij het product zelf. Dit is een bewuste strategie, omdat het zo controle over de kwaliteit kan uitoefenen. Dat is zeker nodig als je internationale klanten als Roche, Danaher, Pfizer, Porsche, Nokia en Medtronic wil bedienen en behouden. Het brede palet van grote namen uit uiteenlopende sectoren impliceert ook dat technische expertise een absolute must is.

Nolato mag dan heel veel onder eigen dak doen, dat wil niet zeggen dat het immuun is voor wat er in de rest van de wereld gebeurt. Zo had de oorlog in Oekraïne negatieve gevolgen, omdat afnemers hun sourcing anders gingen inrichten. Het tekort aan halfgeleiders bijvoorbeeld had gevolgen voor de vraag uit de automobielsector. Ook gingen voor de Zweden de inputkosten omhoog. Deze problemen zijn nog niet voorbij en kunnen nog wel even voortduren. Het goede nieuws is dat als de supply chain problemen minder worden, evenals de geopolitieke verwikkelingen, de winstgevendheid naar alle waarschijnlijkheid weer gaat normaliseren. Zekerheid is daarover echter niet te geven.

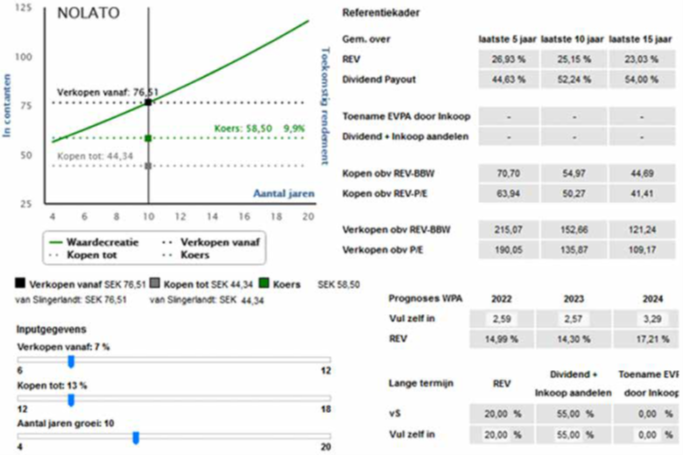

Waardering door de beleggingsclubs van Syb van Slingerlandt

De vier variabelen in ons rekenmodel

Wat een onderneming in de toekomst gaat verdienen en uitkeert is bepalend voor de waarde van de onderneming. In ons interactieve rekentool hanteren we vier variabelen om de waarde van de onderneming te berekenen 1) de toekomstige rentabiliteit op het eigen vermogen (REV), 2) het dividend pay out percentage, 3) de periode van meer dan gemiddelde winstgevendheid, en 4) de discontovoet.

Rentabiliteit Eigen Vermogen (REV)

Nolato is een waardecreërende onderneming met een gemiddelde REV van 25.2 % over de laatste 10 jaar. Er is sprake is van redelijk consistente bedrijfsresultaten. De hoogste REV bedroeg gedurende de laatste 10 jaar 30.8 % (2018) en de laagste 16.4 % (2012). De prognoses voor de winst per aandeel voor de komende drie jaar vertalen zich in een REV van zo’n 15.5 % gemiddeld.

Dividendpolitiek

De laatste 15 jaar werd er jaarlijks gemiddeld 54 % van de winst uitgekeerd als dividend. Voor de komende twee jaar wordt een gelijkblijvend dividend voorzien. De jaren daarna een pay out van 55 %.

Periode van meer dan gemiddelde winstgevendheid

In ons rekenmodel hanteren we een periode van meer dan gemiddelde winstgevendheid van doorgaans 10 jaar. Na verloop van tijd zou de meer dan gemiddelde winstgevendheid concurrentie moeten aantrekken en het bedrijf minder kostenbewust. De REV zou dan na zo’n 10 jaar gelijk worden aan de cost of capital (zie hieronder). Nolato laat zien dat dat in het verleden in ieder geval niet zo was. Kijk daarom ook eens naar een periode van meer dan 10 jaar gemiddelde winstgevendheid.

Discontovoet (Cost of Capital)

Aandeelhouders willen een vergoeding hebben voor de rente op staatsobligaties plus een risicopremie voor een belegging in aandelen. Historisch bedraagt de vergoeding voor aandeelhouders zo’n 9 %. Bij de huidige rente wordt gerekend met 6-9 %. Voor Nolato rekenen we op dit moment met een cost of capital van 7 %.

Waardering

Wij waarderen Nolato bij een lange termijn REV van 20 %, een dividend payout van 55 %, een periode van meer dan gemiddelde winstgevendheid van 10 jaar en een cost of capital van 7 % op SEK 76,51 per aandeel en kopen bij een koers van SEK 44,34 en lager.

Selectiecriteria

We gaan pas over tot aankoop van een onderneming als aan al onze selectiecriteria is voldaan. Beleggen is geen exacte wetenschap, vandaar onze veiligheidsmarge bij de aankoop, onze selectiecriteria en een zekere spreiding in onze portefeuille.

Door Cor Wijtvliet en Syb van Slingerlandt

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.