“Dankzij het brede pakket aan diensten is Intertek feitelijk

onmisbaar voor klanten,” schrijven Cor Wijtvliet en Syb van

Slingerlandt over de specialist in kwaliteitswaarborgen.

Het Britse Intertek is niet bepaald een alledaags bedrijf. Het is in de eerste plaats al 130 jaar oud en die leeftijd is uitzonderlijk voor een bedrijf. Maar ook de activiteiten zijn uitzonderlijk. Het bedrijf is gespecialiseerd in het bieden van kwaliteitswaarborgen (Quality Assurance) aan bedrijven wereldwijd. Het is dan ook actief in meer dan 100 landen. Het exploiteert 1 000 laboratoria en bedient meer dan 400 000 bedrijven.

De markt waarin Intertek actief is, heeft een geschatte omvang van pakweg 50 miljard dollar. Dat is ongeveer 20 % van de totale markt. De klanten van Intertek hebben dit type activiteiten, het waarborgen van de kwaliteit van producten en diensten (total quality assurance), uitbesteed. Het leeuwendeel van de bedrijven wereldwijd doet dat nog steeds binnen de eigen muren.

Dienstverlening

Wat houdt dat precies in, Total Quality Assurance? Intertek biedt naar eigen zeggen klanten een alles omvattend pakket dat garanties biedt. Het gaat om Assurance, Testing, Inspection en Certification. De diensten variëren van het testen van speelgoed, het certificeren van vaccins, het auditen van de supply chain tot het uitvoeren van analyses op het vlak van sustainability.

Om de behoefte van de klant scherp op het netvlies te houden en om tegelijkertijd diezelfde klant aan zich te binden, houdt Intertek maandelijks ongeveer 6 000 gesprekken met klanten. Op die manier houden ze zicht op nieuwe kansen in de markt, maar ook op nieuwe risico’s. Dat is in essentie de strategie van Intertek: hou de vinger aan de pols en onderhoud de relatie met de klant.

Het testen, het uitvoeren van inspecties en het certificeren houdt impliciet in dat Intertek nooit veel harder kan groeien dan het BBP.

Verdienmodel

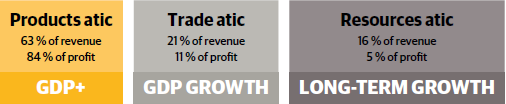

De activiteiten van Intertek kunnen grosso mode in drie groepen worden ingedeeld.

- Products. Deze divisie beoordeelt de kwaliteit en deugdelijkheid van fysieke componenten en producten. Het besteedt ook uitvoerig aandacht aan de risk assessment- en kwaliteitsmanagementsystemen. Products is de belangrijkste divisie als het gaat om omzet en winst. De divisie is erg afhankelijk van de introductie van nieuwe producten die getest moeten worden. De toekomst ziet er wat dat betreft goed uit. De innovatiecyclus wordt steeds korter en de introductie van nieuwe producten gaat daarmee steeds sneller. Wel had Products ernstig te lijden van het Chinese Covidbeleid.

- Trade. Deze divisie voert analyses, inspecties en andere technische diensten uit bij de overdracht van goederen. Dan gaat het om het uitvoeren van kwaliteitsonderzoek namens overheidsinstanties op het gebied van in- en uitvoer van goederen. Ook kijkt Intertek naar de hele agrarische supply chain. Inspecteert, test en certificeert daar waar nodig. Ook inspecteert en analyseert het bedrijf vrachten van bijvoorbeeld schepen voor de olie, gas, chemie en commodity markten.

- Resources is de kleinste speler van de drie. Het is gespecialiseerd in het optimaliseren van het gebruik van assets in de olie, gas en nucleaire marktsegmenten. Het gaat dan bijvoorbeeld om de inspectie van nieuwe faciliteiten in de mijnbouw en energiecentrales. Resources is voor zijn inkomsten sterk afhankelijk van de investeringsplannen van zijn klanten. Resources is redelijk optimistisch als het om de nabije toekomst gaat. Het verwacht veel van de transitie naar een meer groene en duurzame omgeving.

De markt

Intertek is voor zijn voortbestaan afhankelijk van de groei van het wereldwijde BBP, maar zeer zeker ook van de vereisten van toezichthouders. Sommige tests en procedures zijn onontbeerlijk. Daar is geen ontkomen aan. We hebben al eerder vastgesteld dat Intertek naar de aard van zijn activiteiten afhankelijk is van economische groei. Het is sterk afhankelijk van de introductie van nieuwe producten en diensten. Toch is enig optimisme op zijn plaats. Nieuwe ontwikkelingen kunnen die groei schragen en misschien zelfs wat omhoog jagen. De groeiende nadruk op duurzaamheid, maar ook op schone en hernieuwbare energiebronnen lijken in het voordeel van Intertek uit te pakken. Datzelfde gaat op voor de verdere uitbouw van een connected world. Dat kan niet zonder nieuwe datacentra.

Het brede pakket van diensten maakt Intertek minder kwetsbaar in tijden van crises en recessie. Dankzij de breedte van het pakket is Intertek feitelijk onmisbaar voor de klant. Daarnaast heeft het bedrijf een zeer brede basis. Het is actief in 17 sectoren van de economie in meer dan 100 landen.

Zomaar een rekensommetje

Als belegger moet je een inschatting maken van wat een onderneming in de toekomst gaat verdienen en wat ze daarmee gaan doen.

We maken het volgende sommetje. Een bedrijf begint met een aandelenkapitaal (eigen vermogen) van 100 en verdient daarmee 18 % ofwel 18 in jaar 1 en keert de winst niet uit. Dus na 1 jaar is het eigen vermogen van de onderneming toegenomen tot 118. Als je zo doorgaat dan heb je na 10 jaar een eigen vermogen van 523 met een winst van 523 × 18 % = 94.

En nu wordt het iets ingewikkelder, want ik wil weten wat die 100 in jaar 1 nu waard is. Daarvoor moeten we weten hoe een aandeelhouder vergoed wil worden voor het risico dat hij loopt op een investering in een onderneming en tel daarbij een vergoeding op die hij misloopt op een risicoloze investering in staatobligaties. Historisch bedraagt de vergoeding 9 %. Dat betekent dat het eigen vermogen van 523 na 10 jaar een (beurs-)waarde heeft van 94/9 % = 1 047.

Uitgaande van een vergoeding van 9 % is het startkapitaal van 100 van de onderneming nu 442 waard. Je kan dat ook terugrekenen. 442 dat jaarlijks met 9 % groeit is eind jaar 10 toegenomen tot 1 047. Als belegger zal je proberen dit bedrijf te kopen voor een bedrag tussen 100 en 442. En nu komt het mooie. Na je aankoop zijn alle in te houden winsten één op één van jou en verdien je daarop 18 %.

Voor de magic of compound interest vind je een paar interessante tools op de website www.vanslingerlandt.com, zoals 25 000 euro bij je geboorte en met 150 euro per maand miljonair worden.

Waardering door de beleggingsclubs van Syb van Slingerlandt

De vier variabelen in ons rekenmodel

Wat een onderneming in de toekomst gaat verdienen en uitkeert, is bepalend voor de waarde van de onderneming. In ons interactieve rekentool hanteren we vier variabelen om de waarde van de onderneming te berekenen 1) de toekomstige rentabiliteit op het eigen vermogen (REV), 2) het dividend pay out percentage, 3) de periode van meer dan gemiddelde winstgevendheid, en 4) de discontovoet.

Rentabiliteit Eigen Vermogen (REV)

Intertek is een waardecreërende onderneming met een gemiddeld rendabiliteit op het eigen vermogen (REV) van 28 % over de laatste 10 jaar. Er is sprake van redelijk consistente bedrijfsresultaten. De hoogste REV bedroeg gedurende de jongste 10 jaar 49,0 % (2016) en de laagste 19,3 % (2015). De prognoses van de winst per aandeel voor de komende drie jaar vertalen zich in een REV van gemiddeld zo’n 22 %.

Dividendpolitiek

De jongste 15 jaar werd er jaarlijks gemiddeld bijna 60 % van de winst uitgekeerd als dividend. Prognoses voor de komende drie jaar vertalen zich in een pay out van zo’n 55 %.

Periode van meer dan gemiddelde winstgevendheid

In ons rekenmodel hanteren we een periode van meer dan gemiddelde winstgevendheid van doorgaans 10 jaar. Na verloop van tijd zou de meer dan gemiddelde winstgevendheid concurrentie aantrekken en maken dat het bedrijf minder kostenbewust wordt. De REV zou dan na zo’n 10 jaar gelijk worden aan de cost of capital (zie hieronder). Intertek laat zien dat dat in het verleden in ieder geval niet zo was. Kijk daarom ook eens naar een periode van meer dan gemiddelde winstgevendheid van meer dan 10 jaar.

Discontovoet (cost of capital)

Aandeelhouders willen een vergoeding voor de rente op staatsobligaties plus een risicopremie voor een belegging in aandelen. Historisch bedraagt de vergoeding voor aandeelhouders (cost of capital) zo’n 9 %. Bij de huidige rente wordt gerekend met 6-9 %. Voor Intertek rekenen we op dit moment met een cost of capital van 6 %.

Waardering

Wij waarderen Intertek bij een lange termijn REV van 23 %, een dividend payout van 55 %, een periode van meer dan gemiddelde winstgevendheid van 10 jaar en een cost of capital van 6 % op 64 pond per aandeel en kopen bij een koers van 37 pond en lager.

Selectiecriteria

We gaan pas over tot aankoop van een onderneming als aan al onze selectiecriteria is voldaan. Beleggen is geen exacte wetenschap, vandaar onze veiligheidsmarge bij aankoop, onze selectiecriteria en een zekere spreiding in onze portefeuille.

Door Cor Wijtvliet en Syb van Slingerlandt

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.