Het was alweer in 1992 dat de Engelse uitgever Reed fuseerde met het Nederlandse Elsevier, ook al een uitgever, tot ReedElsevier. In de jaren 2015–2018 paste het concern zijn bedrijfsstructuur aan. Het evolueerde van een duale moedermaatschappij naar een enkelvoudige structuur onder Engelse wetgeving. Ook de naam veranderde naar Relx.

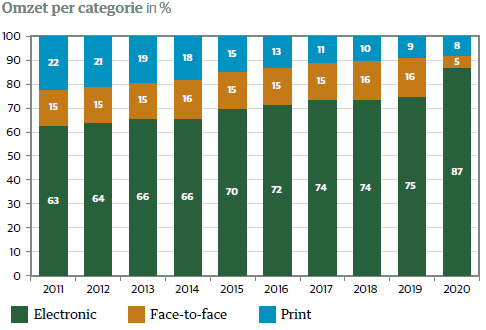

In de jaren na de fusie werd Relx steeds minder een uitgever van papieren content en steeds meer een aanbieder van digitale data en de bijbehorende analytische tools. De kracht van Relx schuilt erin dat het bedrijf immense aantallen data kan verwerken, daaruit de gevraagde informatie kan distilleren door irrelevante en/of onbetrouwbare data eruit te filteren. Het eindproduct, een goed gefocuste analyse, gaat naar de klant.

Anno 2022 komt ongeveer 60 % van de inkomsten van abonnementen. Dat is prettig, want abonnementen vormen een solide basis voor toekomstige inkomsten. De rest komt binnen in de vorm van transacties (39 %) en advertenties (1 %).

De ombouw van Relx van een aanbieder van papieren content was mede mogelijk door een gericht acquisitiebeleid. De eerste opmerkelijke overname voor die ombouw was die van Seisint in 2004 voor een bedrag van 775 miljoen dollar. Seisint had het HPCC- computersysteem ontwikkeld. Deze overname vormde in feite de basis voor de transformatie en maakte het mogelijk om technologisch de nodige stappen te zetten.

Strategie

Anno 2022 zijn niet langer alle ogen gericht op overnames. Relx legt de focus op organische groei. Die moet komen uit het intern ontwikkelen van nieuwe, nog geavanceerdere analytische tools. Die moeten het mogelijk maken om de klant nog beter te bedienen.

Die geavanceerde tools moeten het ook mogelijk maken dat Relx voor een langere periode een sterke positie kan houden in groeimarkten. Die moeten een aanvulling en versterking vormen van de bestaande business. Dit sluit niet uit dat, waar nodig, Relx overnames doet om mogelijk zwakke plekken in de eigen activiteiten op te vullen. Het gaat echter meestal om kleinere acquisities.

Overigens maakt ook voor Relx de gelegenheid de dief. Ten tijde van de eerste coronagolf in 2020 zocht menig klein bedrijf beschutting en bescherming. Over de eerste drie kwartalen had Relx al voor een bedrag van 800 miljoen £ overnames gerealiseerd. Dat was bijna het dubbele van het bedrag over heel 2019.

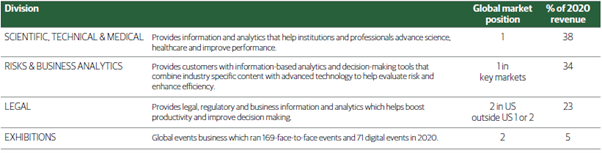

Relx beweegt zich in vier marktsegmenten, waarin het een leidende positie neemt (zie tabel einde artikel).

De divisie Exhibitions is duidelijk een buitenbeentje, maar het is niet waarschijnlijk dat Relx er op korte termijn afscheid van zal nemen. Het management denkt dat virtuele evenementen in de nabije toekomst deze divisie van extra inkomsten kan voorzien. Dat is op zich geen vreemde gedachte gelet op de ontwikkelingen rondom een metaverse, een nieuwe virtuele wereld, waarop bijvoorbeeld Facebook zijn toekomst bouwt.

Trackrecord

Als het om de financieel en operationele resultaten gaat dan mag Relx tevreden zijn met zijn prestaties. Die zijn misschien niet altijd even spannend, maar zeker wel solide. Sinds 2016 laat het bedrijf een stroom degelijke cijfers zien met uiteraard 2020 als grote uitzondering. Ook Relx kon zich niet onttrekken aan de negatieve effecten van de pandemie. Dankzij de abonnementen bleef het omzetverlies beperkt. De daling met 10 % in de eerste helft van 2020 kwam bijna louter op naam van de divisie Exhibitions.

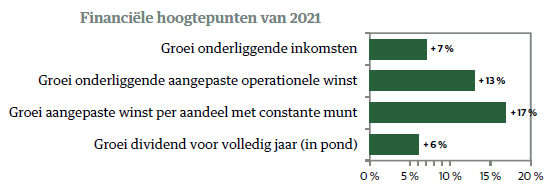

Als we naar de cijfers sinds 2016 kijken dan boekte Relx onderliggend een groei van de omzet met 4 % op jaarbasis, een groei van het operationeel resultaat met 6 % en een groei van de winst per aandeel met 8 %.

Volgens analisten kunnen deze onderliggende cijfers verder omhoog als het bedrijf erin slaagt zijn electronic information business blijvend te verbreden en te verdiepen. In die zin zijn de cijfers over 2021 een geruststelling. De uitkomsten zijn nog niet helemaal terug op het niveau van 2019, maar de onderliggende groeipercentages komen uit boven het langjarig gemiddelde.

De cijfers laten bovendien een groei zien van alle 4 divisies. Relx denkt dat ook in 2022 de resultaten met meer dan het langjarig gemiddelde zullen stijgen. Misschien gaat de wens van analisten sneller in vervulling dan zij zelf voor mogelijk hielden?

Waardering door beleggingsclubs samen met Syb van Slingerlandt

De vier variabelen in ons rekenmodel

Wat een onderneming in de toekomst gaat verdienen en uitkeert, is bepalend voor de waarde van de onderneming. In onze interactieve rekentool hanteren we 4 variabelen om de waarde van de onderneming te berekenen 1) de toekomstige Rentabiliteit op het Eigen Vermogen (REV) 2) het dividend pay out-percentage, 3) de periode van meer dan gemiddelde winstgevendheid en 4) de discontovoet.

Rentabiliteit EigenVermogen (REV)

RELX is een waarde creërende onderneming met een historische lange termijn REV van ruim 17 % in euro. De prognoses van de winst per aandeel voor de komende 3 jaar vertalen zich in een REV richting 16,5 %.

De gerapporteerde historische REV en de voorspelde REV liggen met 53 % en 60 % aanmerkelijk hoger. Een belangrijke reden voor dit verschil bestaat uit de behandeling van de inkoop van eigen aandelen. Gedurende de laatste 10 jaar werd er voor meer dan 6 miljard euro aan eigen aandelen ingekocht. Dit bedrag is ten laste gebracht van het Eigen Vermogen.

Omgekeerde verwateringen dividendrendement

Bij een uitkering van een dividend neemt het beleggingsresultaat van de aandeelhouder toe met het bedrag aan dividend. Bij een aandeleninkoop is er geen sprake van dividendrendement maar wel van een toename van het belang in de onderneming. Het belang van de resterende aandeelhouders van RELX nam zo de laatste 10 jaar bijna 2 % per jaar toe.

Discontovoet (cost of capital)

Aandeelhouders willen een vergoeding hebben voor de rente op staatsobligaties plus een risicovergoeding voor een belegging in aandelen. Historisch bedraagt de vergoeding voor aandeelhouders (cost of capital) zo’n 9 %. Bij de huidige rente wordt gerekend met 6-9 %. Voor RELX rekenen we op dit moment met een cost of capital van 6 %.

Waardering

De laatste 10 jaar bedroeg het REV ruim 17 %. Voor de langere termijn rekenen we met een REV van 16,5 %. Het dividend en de inkoop aandelen werd de laatste 10 jaar voor bijna 70 % gefinancierd uit de winst. Prognoses van de winst per aandeel en het dividend vertalen zich in een pay out-percentage van 70 %.

Bij een REV van 17 % en een cost of capital van 6 % is RELX een waarde creërende onderneming en bijgevolg geschikt als belegging voor de langere termijn. Op basis van deze veronderstellingen en een periode van meer dan gemiddelde winstgevendheid van 10 jaar berekenen wij een waarde per aandeel van 25,90 euro (beurskoers 27 euro).

Naarmate het RELX lukt zijn hoge winstgevendheid vast te houden neemt de waarde alleen maar toe. De berekende waarde per aandeel van 25,90 euro is gebaseerd op een periode van meer dan gemiddelde winstgevendheid van 10 jaar. Uitgaande van een periode van 15 jaar berekenen wij een waarde van 29,90 euro.

Opmerking

We gaan pas over tot aankoop van een onderneming als aan al onze selectie criteria (https://www.vanslingerlandt.com/selectiecriteria/) wordt voldaan.

Aanbod voor VFB-leden

Wij beleggen alleen in waardecreërende ondernemingen als we die voor een redelijke prijs kunnen kopen. Op die manier is de kans op permanent vermogensverlies nagenoeg nihil. Op de interactieve site www.vanslingerlandt.com is een aantal waardecreërende bedrijven gratis toegankelijk, zoals, Kone, Atlas Copco, Addtech, Hermes, Cellavision en Lotus Bakeries. Wij nodigen de leden van de VFB uit om in het interactieve rekenmodel op de website zelf hun inschatting te kwantificeren van de toekomstige REV, dividend pay out ratio, jaren van meer dan gemiddelde winstgevendheid en discontovoet. Voor meer uitleg verwijzen we naar de rondleiding op de site.

Door Cor Wijtvliet en Syb van Slingerlandt

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.