De naam Bechtle zal waarschijnlijk onbekend in de oren klinken. Toch gaat dit Duitse bedrijf al lang mee en is het bepaald geen kleine speler in de IT-wereld. Het oprichtingsjaar is 1983 en het heeft vestigingen in liefst 14 landen. In 2021 telde Bechtle 13 000 werknemers en had het naar eigen zeggen 70 000 klanten of afnemers. Die komen uit de volle breedte van het economisch leven van de industrie en handel over de financiële sector tot de overheid. Het bedrijf biedt een scala van diensten aan, zowel op het vlak van IT-infrastructuur en IT operation solutions.

Visie en strategie

Een wel heel opvallende eigenschap van Bechtle is dat het elke 10 tot 12 jaar met een nieuwe visie op de proppen komt en met een bijpassende strategie. In 1988 verscheen de eerste Visie en de laatste tot dusverre in 2022. Steeds worden daarbij nieuwe doelstellingen geformuleerd op een breed vlak. Het gaat om zaken als groei, winstgevendheid, acquisities en personeelsbeleid. Alles staat vooral in het teken van continuïteit en een houdbaar bedrijfsbeleid.

In Visie 2000 lag de nadruk op de IPO en een omzetdoelstelling van 100 miljoen euro. In 2020 zag de Visie er heel anders uit. De omzet moet naar 5 miljard, de EBIT-marge moet uitkomen op 5 % en Bechtle moet de Europese koploper worden als aanbieder van IT-e-commercediensten, evenals een leidende IT-partner voor bedrijven en de overheid binnen en buiten Europa.

Voor 2030 ligt de lat alweer hoger. De omzet moet naar 10 miljard. De EBT-marge blijft 5 %. Daarnaast wil Bechtle een IT-partner worden die onmisbaar is voor de groei van zijn klanten. De ambitie is om de architect van de toekomstige groei van de klant te zijn.

Een speerpunt in het beleid van Bechtle is het aantrekken van voldoende personeel. Ook de IT-sector in Duitsland heeft te kampen met grote tekorten aan goed geschoolde IT-ers. Het bedrijf doet er dan ook alles aan om zoveel mogelijk jonge mensen aan zich te binden door hen stageplaatsen aan te bieden op elk denkbaar niveau en specialisme. Daarnaast werkt het bedrijf samen met universiteiten en heeft het een eigen academie opgericht om zo aantrekkelijker te worden voor IT-ers die graag en snel carrière willen maken. Het aantal openstaande vacatures blijft niettemin hoog.

Financiële resultaten

In het 1ste kwartaal van 2022 vielen de resultaten niet mee. Dat was te wijten aan moeilijke macro-economische omstandigheden en problemen met de supply chaines, problemen waar menig ander bedrijf ook mee te maken had. In het 2de kwartaal is de groei teruggekeerd. De omzet steeg met 14,5 % tegenover 6,8 % in het 1ste kwartaal. De EBIT-marge liet een mooi herstel zien en kwam in het 2de kwartaal uit op 6,3 % tegenover 5,5 % in het 1ste kwartaal.

Van de twee belangrijkste divisies liet IT System House & Managed services een gezonde groei zien van 12,4 % naar 882 miljoen euro. IT-e-commerce liet met 18,1 % een snellere groei zien. De waarde kwam uit op 536 miljoen euro.

Het herstel in het 2de kwartaal zal doorzetten in de 2de helft van het jaar, zo is het management van oordeel. Dat betekent dat omzet en winst zullen toenemen met 5 % à 10 % en dat de marges op het hoge niveau van 2021 blijven.

Waardering door de beleggingsclub van Syb van Slingerlandt

De vier variabelen in ons rekenmodel

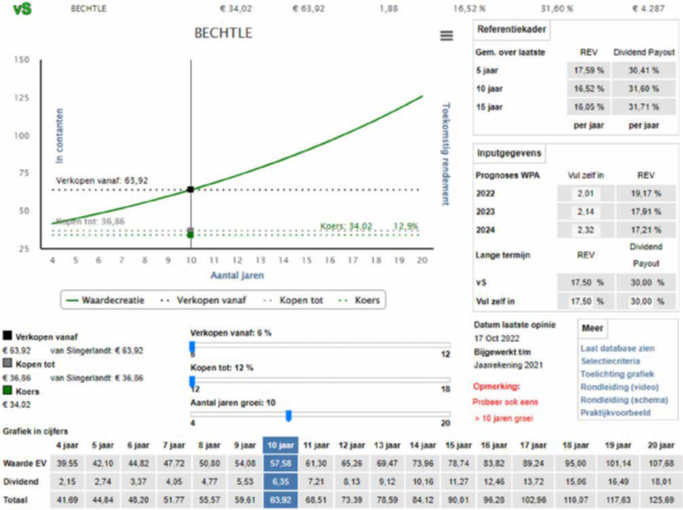

Wat een onderneming in de toekomst gaat verdienen en uitkeert is bepalend voor de waarde van de onderneming. In ons interactieve rekentool hanteren we vier variabelen om de waarde van de onderneming te berekenen 1) de toekomstige Rentabiliteit Eigen Vermogen (REV), 2) het dividend payoutpercentage, 3) de periode van meer dan gemiddeld winstgevendheid en 4) de discontovoet.

Hieronder het cijfermatige resultaat van de door de beleggingsclub ingebrachte variabelen.

Rentabiliteit Eigen Vermogen (REV)

Bechtle is een waardecreërende onderneming met een gemiddelde REV van 16,0 % over de laatste 15 jaar. Daarin zitten beperkte uitschieters van 10,2 % en 17,5 %. De gemiddelde REV voor de laatste vijf jaren bedroeg 17,6 %. De prognoses voor de winst per aandeel vertalen zich in een REV van 18,1 %.

Dividend payout %

In de laatste 10-15 jaar werd gemiddeld 31 % van de winst uitgekeerd. Prognoses van de winst per aandeel en dividend voor de komende drie jaar vertalen zich in een payoutratio van 30 %

Aantal jaren meer dan gemiddelde winstgevendheid

Wij hanteren standaard een periode van 10 jaar. In de tabel ‘Grafiek in cijfers’ voor een periode van 4-20 jaar. In de literatuur wordt er van uitgegaan dat meer dan gemiddelde winsten concurrentie aantrekken en dat bedrijven minder kostenbewust worden. De REV zou dan gelijk worden aan de discontovoet

Discontovoet (cost of capital)

Net zoals banken bij hun kredietverlening een risicopremie rekenen, zo ook willen aandeelhouders een vergoedin hebben voor de rente op staatsobligaties plus een risico opslag voor een belegging in aandelen. Historisch bedraagt de vergoeding voor aandeelhouders (cost of capital) zo’n 9 %. Bij de huidige rente wordt gerekend met 6 à 9 %. Voor Bechtle rekenen we op dit moment met een cost of capital van 6 %

Selectiecriteria en Waardering

We gaan pas over tot aankoop van een onderneming als aan al onze selectiecriteria is voldaan. Wij waarderen Bechtle op 64 euro per aandeel en kopen bij een koers van 36,9 euro en lager.

Aanbod voor VFB-leden

Wij beleggen alleen in waardecreërende ondernemingen als we die voor een redelijke prijs kunnen kopen. Op die manier is de kans op permanent vermogensverlies nagenoeg nihil. Op de interactieve site www.vanslingerlandt. com is een aantal waardecreërende bedrijven gratis toegankelijk, zoals, Kone, Atlas Copco, Addtech, Hermes, Cellavision en Lotus Bakeries. Wij nodigen de leden van de VFB uit om in het interactieve rekenmodel op de website zelf hun inschatting te kwantificeren van de toekomstige REV, dividend pay out ratio, jaren van meer dan gemiddelde winstgevendheid en discontovoet. Voor meer uitleg verwijzen we naar de rondleiding op de site.

Door Cor Wijtvliet en Syb van Slingerlandt

Cor Wijtvliet is afgestudeerd als historicus aan de universiteit van Leiden. In 1989 promoveerde hij aan de universiteit van Tilburg op een proefschrift over de ontstaansgeschiedenis van het Nederlands handelsbankwezen. In de jaren 1996 – 2009 was hij aandelenanalist bij Van Lanschot Bankiers. Sindsdien is hij zelfstandig gevestigd analist, auteur en spreker.

Syb van Slingerlandt was als partner van EY veelvuldig betrokken bij de waardering van ondernemingen in Nederland, België en de Verenigde Staten. Vanaf 1986 onderhoudt hij een database waarbij waarderingsgrondslagen van ondernemingen zodanig zijn aangepast dat ondernemingen kunnen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. Hij kan op elk willekeurig moment posities hebben in de in deze analyse genoemde financiële markten en/of instrumenten. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com.