“Analist Syb van Slingerlandt becijfert wat de massale inkopen van eigen aandelen betekenen voor het aandeel van het waardevolste bedrijf ter wereld. “De resterende aandeelhouders kregen een groter belang in een minder presterende onderneming.”

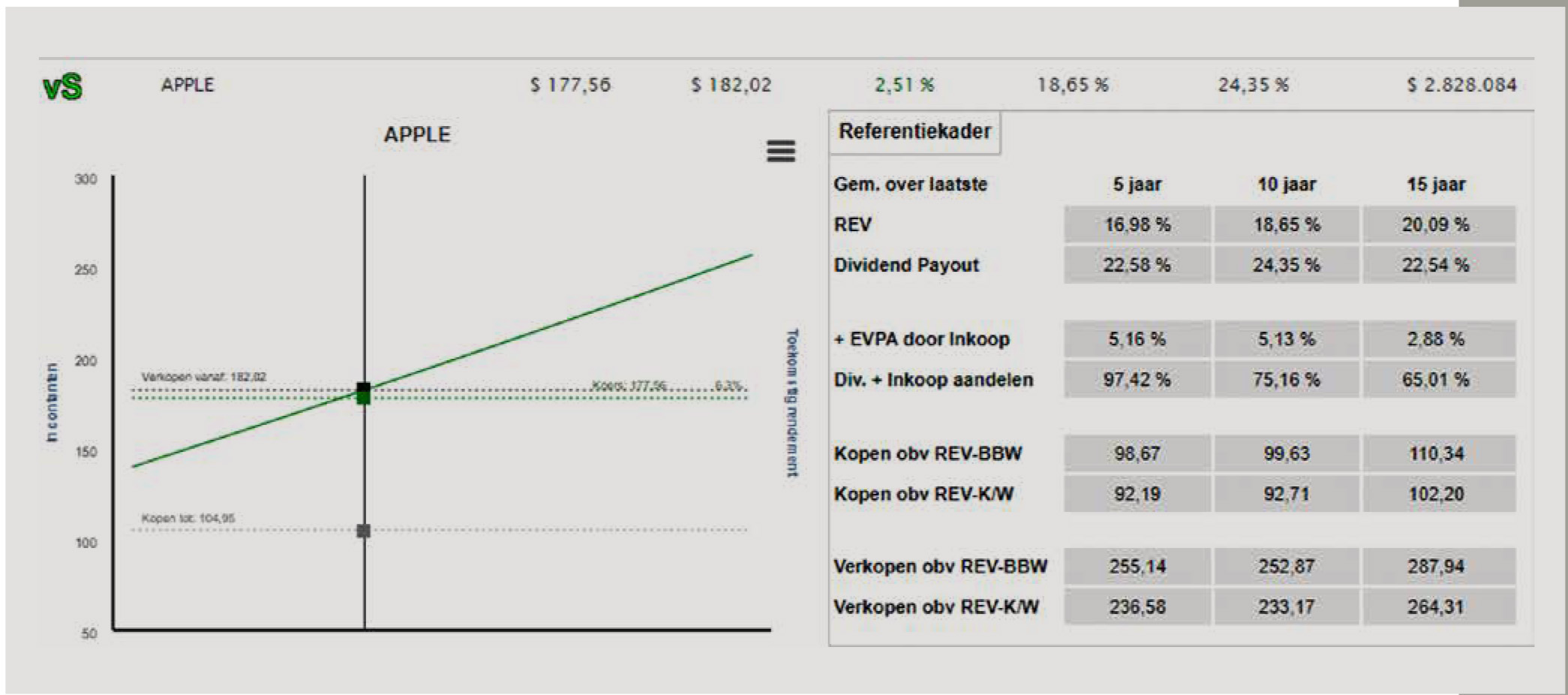

Einde boekjaar september 2022 heeft Apple een gerapporteerd eigen vermogen van 50,7 miljard dollar tegenover 118,2 miljard dollar eind september 2012. Een afname van bijna 68 miljard dollar en dat terwijl er in die jaren bijna 600 miljard dollar winst werd behaald, waarvan 134 miljard dollar als dividend werd uitgekeerd. Hoe kan dat? Een belangrijke reden is de inkoop van aandelen voor 560 miljard dollar die ten laste is gebracht van het eigen vermogen. Wat gebeurt er nu eigenlijk bij de inkoop van aandelen voor de intrekking en vernietiging? Het gerapporteerde eigen vermogen bestaat in zijn eenvoudigste vorm uit het bij de uitgifte van aandelen ingebracht kapitaal plus de ingehouden winsten (boekwaarde). Dat zijn middelen die in het verleden zijn ingebracht en verdiend. De ingekochte aandelen zijn daarentegen tegen beurskoers ingekocht en ten laste gebracht van het eigen vermogen. Dat wil zeggen dat bedragen ten laste van het eigen vermogen zijn gebracht voor in de toekomst te maken winsten en dividenden. Met andere woorden, de beurswaarde wordt afgetrokken van de boekwaarde. Het belang van de na de inkopen resterende aandeelhouders nam de jongste 10 jaar met gemiddeld 5,13 % per jaar toe en dat tegen beurswaarde. En zo is de cirkel rond. Apple kocht de aandelen in tegen beurswaarde en het belang van de na inkopen resterende aandeelhouders nam overeenkomstig toe tegen beurswaarde. Maar er is meer. De financiering van de inkopen namelijk. Van de winst wordt ieder jaar een deel uitgekeerd als dividend. Voor de inkoop van de aandelen verlaten ook middelen de onderneming. In waarderingsmodellen wordt ervan uitgegaan dat uitgekeerde dividenden worden herbelegd tegen een historisch berekend rendement van rond 6 %* en dat bedragen besteed aan de inkoop van aandelen tegen beurswaarde ook 6 % opleveren. Beurswaarde vs. boekwaarde Bij een beurswaarde = boekwaarde maakt het voor de waarde van een onderneming niet uit of er dan wel of niet een dividend wordt uitgekeerd en/of eigen aandelen worden ingekocht. De Rentabiliteit op het Eigen Vermogen (REV) bedraagt dan in beide gevallen bijvoorbeeld die 6 %.

Maar bij een REV < cost of capital wordt de onderneming meer waard door meer dividend uit te keren en/of aandelen in te kopen. En bij een REV > cost of capital door minder uit te keren en/of minder aandelen in te kopen. Omdat het gerapporteerd Eigen Vermogen door allerlei waarderingsgrondslagen niet gelijk is aan het bij emissies ingebracht kapitaal plus de ingehouden winsten passen wij voor de berekening van het REV het gerapporteerde Eigen Vermogen aan (normaliseren). Wat betekent dit nu voor Apple? Bij Apple bedroeg de genormaliseerde REV over de laatste 10 jaar 18,65 % en berekenen we een cost of capital van 6 %. Dus dat klinkt goed. In die periode werd 24,35 % van de winst uitgekeerd als dividend en bleef er na de inkoop van aandelen 100 – 75,16 % = 24,84 % over waarmee 18,65 % werd verdiend. Per saldo werd dus maar 24,84 % van de winst geherinvesteerd voor toekomstige groei en waarde. Daartegenover staat een bedrag aan uitgekeerd dividenden en een toename van het belang van na de inkoop resterende aandeelhouders van 5,13 % per jaar. Samengevat: door de inkoop van aandelen en dividenden nam het bedrag aan ingehouden winsten waarmee 18,65 % werd verdiend af met 75,16 %. Daartegenover staat dat de na inkoop resterende aandeelhouders een groter belang kregen in een minder presterende onderneming. Kijk voor nadere gegevens van de in dit artikel genoemde ondernemingen op www.vanslingerlandt.com